Uso de stablecoins cresce e 'abandona' o mercado de criptomoedas

Últimas NotíciasPublicado28 de jun. de 2026

Ativos impulsionam aplicações no sistema financeiro, mas a adoção depende de regulação

O uso de stablecoins tem acelerado mas seu maior crescimento não é no uso no mercado de criptomoedas já que estes ativos começam a se consolidar como uma alternativa relevante para pagamentos internacionais, especialmente no ambiente corporativo.

Segundo a Bain & Company, a oferta dessas moedas digitais aumentou de US$ 2 bilhões em 2019 para US$ 206 bilhões em 2025, refletindo sua rápida expansão e evolução para aplicações mais amplas. Já as transações com stablecoins dispararam 72% em 2025 e atingiram a marca de US$ 33 trilhões.

O avanço ocorre em um contexto em que sistemas tradicionais de pagamentos transfronteiriços enfrentam limitações estruturais importantes. Transferências internacionais ainda dependem de múltiplos intermediários, operam em janelas de liquidação prolongadas e apresentam custos elevados, além de baixa transparência ao longo do processo.

Por outro lado, as stablecoins oferecem liquidação quase instantânea, redução significativa de custos e maior rastreabilidade das transações, atributos particularmente relevantes para operações B2B, nas quais previsibilidade e eficiência financeira são críticas.

Um dos pontos centrais do estudo é que as stablecoins introduzem novas possibilidades operacionais. A programabilidade desses ativos permite automatizar transações com base em condições predefinidas, o que pode transformar processos financeiros em cadeias de suprimentos globais, reduzindo fricções e riscos de execução.

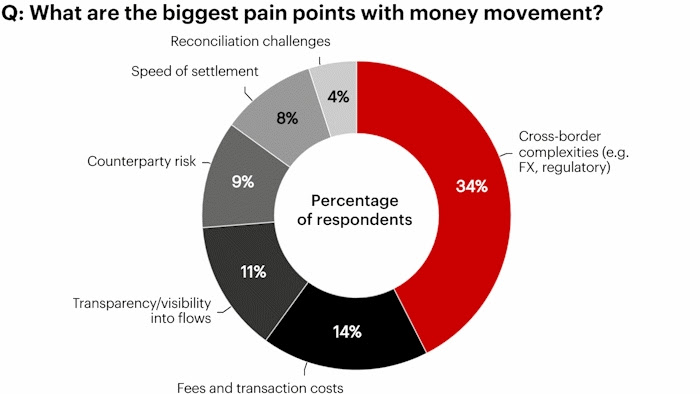

Esse aspecto tende a ganhar relevância à medida que empresas buscam maior integração entre operações financeiras e logísticas. A pesquisa da Bain aponta que o principal desafio dos CFOs na movimentação de capital está relacionado à complexidade das transações internacionais, apontado por 34% dos executivos.

Segundo Antonio Cerqueiro, partner da Bain, “há um movimento claro de aproximação das stablecoins com o sistema financeiro tradicional, impulsionado pela busca por mais eficiência e pela digitalização das operações. Com a disseminação do uso desses ativos, também aumenta o interesse das instituições em entender, na prática, onde fazem sentido”.

Adoção corporativa

Apesar do potencial, a adoção corporativa ainda se encontra em estágio inicial. A consultoria aponta que mais de 50% dos CFOs têm conhecimento limitado sobre os ativos, enquanto somente 25% estudam essas aplicações em suas estratégias de pagamento ou têm projetos em andamento, seja no uso em funções como gestão de tesouraria, liquidação de pagamentos internacionais ou otimização de fluxos de caixa entre diferentes jurisdições.

Essa cautela reflete preocupações com riscos regulatórios, questões operacionais e a necessidade de integração com sistemas financeiros existentes. A ausência de padrões claros tem sido um dos principais entraves para adoção mais ampla no ambiente corporativo.

Iniciativas regulatórias recentes começam a estabelecer diretrizes sobre reservas, transparência e conformidade, o que pode reduzir incertezas e aumentar a confiança de empresas e instituições financeiras. Esse processo é visto como fundamental para que as stablecoins deixem de ser uma solução complementar e passem a ocupar um papel mais central nos pagamentos globais.

O sócio da Bain & Company, André Mello, complementa: “O avanço das stablecoins já deixou de ser apenas uma tendência e começa a se materializar na estratégia dos principais players do setor, com emissores desenvolvendo moedas próprias, bandeiras ampliando o suporte a diferentes ativos e adquirentes testando novas formas de aceitação. Com um ambiente regulatório mais favorável e iniciativas concretas também no Brasil, a expectativa é de uma expansão acelerada nos próximos anos, com crescimento significativo no volume de ativos sob gestão”.

A tendência, segundo a consultoria, é de crescimento contínuo, impulsionado por ganhos claros de eficiência em comparação aos sistemas tradicionais. No segmento B2B, onde volumes são elevados e margens operacionais são sensíveis a custos e prazos, a adoção pode ganhar tração de forma mais acelerada ao longo do tempo. Ainda que a transição não seja imediata, os dados indicam que as stablecoins estão se posicionando como uma das principais inovações na modernização dos pagamentos internacionais, com potencial para redefinir práticas estabelecidas no comércio global.

Crescimento das stablecoins

Um estudo da insights4vc amplia essa leitura ao defender que as stablecoins não devem ser tratadas apenas como um método de pagamento cripto ou como uma alternativa pontual ao sistema bancário. No ambiente corporativo, o papel mais relevante desses ativos tende a ser o de uma camada de liquidação programável, capaz de operar por trás de fluxos já existentes de pagamentos, tesouraria e distribuição de recursos.

Essa distinção muda o centro do debate. Para uma empresa, a questão não se resume a decidir se deseja “usar cripto”. O ponto central passa a ser se a tecnologia consegue melhorar a eficiência da liquidez, aumentar a previsibilidade da liquidação, reduzir falhas de conciliação e ampliar a cobertura de pagamentos em canais internacionais específicos.

O estudo aponta que essa discussão ganhou urgência porque os pagamentos internacionais continuam marcados por desigualdades estruturais. Mesmo com avanços em infraestrutura e redução de algumas tarifas, empresas ainda enfrentam câmbio caro, liquidez fragmentada, atrasos em processos de conformidade e exceções operacionais difíceis de resolver.

No segmento B2B acompanhado pelo FSB, a taxa média de transferência ficou em 0,2% em 2025, enquanto o custo médio de câmbio chegou a 1,4%. Isso significa que o câmbio respondeu por cerca de 87% do custo médio total. A leitura é relevante porque mostra que o problema não está apenas na taxa cobrada pela transferência, mas na forma como a liquidez circula entre moedas, bancos, provedores e jurisdições.

Nos pagamentos por atacado, 93,2% das transações foram creditadas em até um dia útil em 2025. No entanto, apenas 54,6% chegaram ao destinatário em até uma hora. Para parte das operações corporativas, esse prazo pode ser suficiente. Para empresas que operam em múltiplos fusos, dependem de liquidação fora do horário bancário ou precisam financiar contas durante fins de semana e feriados, a diferença continua significativa.

É nesse ponto que as stablecoins aparecem com maior força. O estudo identifica maior utilidade em corredores de pagamento de mercados emergentes, lacunas de financiamento em fins de semana e feriados, mercados bancários fragmentados, pagamentos a contratados e criadores, marketplaces com muitos pequenos beneficiários internacionais, rebalanceamento de tesouraria entre entidades e empresas de pagamento que mantêm grandes reservas de liquidez pré-financiada.

Mais agilidade

Um dos exemplos citados é o da Thunes com a Circle. Segundo o estudo, as janelas de financiamento passaram de T+2 para T+0, enquanto os tempos de liquidação caíram de dias para minutos ou segundos. A empresa também passou a reduzir a necessidade de manter excesso de liquidez em circulação durante fins de semana e feriados, justamente um dos custos menos visíveis dos pagamentos internacionais.

Esse ponto ajuda a explicar por que o ganho financeiro não está apenas em “blockchain mais barata”. A economia potencial combina menos capital parado, menor dependência de contas pré-financiadas, menos exceções operacionais, maior previsibilidade de caixa e ganhos administrativos na conciliação. Para CFOs e tesoureiros, esse conjunto pode ter mais impacto do que a simples comparação entre tarifas de transferência.

A análise também destaca que o pagamento internacional não representa apenas um problema de pagamentos. Para empresas, ele afeta capital de giro, alocação de liquidez, experiência da contraparte, fechamento contábil e modelo de negócios. Quando uma companhia precisa manter saldos em várias moedas, aguardar horários de corte bancário, lidar com investigações de pagamentos e reconciliar informações fragmentadas, o custo real supera as tarifas visíveis.

Nesse sentido, a programabilidade ganha importância. Stablecoins podem permitir pagamentos condicionados a eventos, liquidação dividida, roteamento automatizado e integração direta com sistemas de tesouraria, ERP e painéis operacionais. Em vez de operar apenas como uma moeda digital, passam a funcionar como uma infraestrutura de transferência de valor nativa de API, com status rastreável e dados mais acessíveis.

O estudo aponta que empresas como Stripe, Visa, Mastercard, Circle, Worldpay, Ripple, Coinbase, PayPal, Fireblocks e Swift já desenvolvem produtos ou consolidam posições em torno dessa convergência entre ativos digitais e infraestrutura tradicional de pagamentos. A amplitude desses movimentos sugere que o mercado começa a migrar da experimentação cripto para o desenho de modelos institucionais de liquidação.

Adoção não ocorre de modo uniforme

Ainda assim, a adoção não ocorre de forma uniforme. O estudo ressalta que as stablecoins fazem mais sentido quando resolvem um problema específico de tempo, liquidez, acesso ou tratamento de exceções. Elas não se mostram superiores apenas porque uma transferência on-chain pode ocorrer rapidamente. Em corredores já eficientes, especialmente entre economias do G10 ou mercados com infraestrutura bancária moderna, a vantagem pode ser menor ou até desaparecer.

A Wise, por exemplo, reportou uma taxa de conversão transfronteiriça de 0,53% no ano fiscal de 2025 e 65% de transferências instantâneas. Já a Airwallex oferece câmbio interbancário e conectividade proprietária para pagamentos locais em mais de 200 países. Nesses casos, as stablecoins não superam automaticamente as alternativas tradicionais ou fintechs já consolidadas.

O estudo também recupera a crítica de Jack Zhang, da Airwallex, segundo a qual a conversão de stablecoins em moeda fiduciária local pode sair mais cara do que uma rota cambial interbancária em moedas tradicionais. Essa crítica, de acordo com a análise, continua válida em muitos fluxos entre moedas de países desenvolvidos, sobretudo quando o destinatário final exige pagamento em moeda fiduciária dentro de uma conta bancária local.

Ao mesmo tempo, a própria visão da Airwallex parece ter se tornado mais matizada. O estudo aponta que a empresa passou a reconhecer as stablecoins como uma inovação relevante para liquidação quase instantânea, redução de custos e acesso a canais que sistemas tradicionais ainda não atendem bem, especialmente em contextos de varejo, consumo e corredores menos explorados.

Regulamentação

A conclusão, portanto, não aponta para substituição ampla e imediata dos sistemas existentes. O cenário mais provável envolve uso seletivo. Stablecoins tendem a ser mais robustas como ponte de liquidez entre sistemas fiduciários, infraestrutura para corredores B2B e B2P de alta fricção, mecanismo de movimentação de tesouraria fora do horário bancário e base para pagamentos embutidos em plataformas com muitas contrapartes pequenas e dispersas globalmente.

Por outro lado, elas perdem força quando infraestruturas locais já oferecem liquidação instantânea ou no mesmo dia a baixo custo, quando proteções semelhantes às dos cartões e estornos são essenciais, quando spreads de conversão corroem a economia da operação, quando o destinatário prefere exclusivamente moeda fiduciária em conta bancária ou quando a empresa ainda não possui maturidade em contabilidade, auditoria, custódia e conformidade.

Esse último ponto é central. O estudo afirma que os riscos não se resumem à novidade tecnológica. Eles envolvem fragmentação regulatória, concentração de emissores, qualidade das reservas, capacidade de resgate, controles de carteira, custódia, escolha da blockchain, sanções, exposição à lavagem de dinheiro, implementação da Regra de Viagem, tratamento contábil, tributação e dependência de provedores especializados.

A implementação da Regra de Viagem também aparece como uma das exigências mais relevantes para o avanço institucional. Pagamentos internacionais acionam controles de KYC, KYB, AML, sanções, prevenção a fraude e, em alguns casos, relatórios locais em diferentes jurisdições. A velocidade prometida pelas stablecoins só se sustenta se esses controles entrarem no fluxo de forma automatizada e integrada.

Por isso, o modelo de adoção mais provável não coloca empresas comuns gerenciando carteiras diretamente. O estudo afirma que o desenho corporativo mais escalável tende a passar por uma abstração regulada, na qual provedores especializados operam a liquidação em stablecoins nos bastidores. Nesse modelo, a empresa acessa o benefício sem precisar manter, custodiar ou movimentar diretamente os ativos digitais.

A parceria da Worldpay com a BVNK e o modelo de pagamentos gerenciados da Circle seguem essa direção. A proposta permite que empresas, bancos, fintechs e provedores de pagamento acessem liquidação baseada em stablecoins sem se tornarem operadores nativos de cripto. O beneficiário pode receber moeda fiduciária local, stablecoin ou saldo em uma carteira da plataforma, dependendo do corredor, da regulação e da preferência comercial.

Marketplaces

O estudo descreve um modelo hipotético de implementação para um marketplace B2B global com US$ 250 milhões em GMV anual, atuação em 40 países, clientes nos Estados Unidos e na Europa, fornecedores na América Latina e no Sudeste Asiático e uma base global de contratados. Nesse perfil, a empresa já modernizou as cobranças, mas ainda depende de múltiplos PSPs, contas bancárias locais e contrapartes cambiais para fazer pagamentos.

Na arquitetura proposta, a empresa não altera a forma de cobrança dos clientes. Eles continuam pagando por cartão, ACH, SEPA, transferências locais e PSPs já existentes. A mudança ocorre na tesouraria. O sistema identifica corredores elegíveis com base em regras como valor, urgência, SLA, disponibilidade do provedor, preferência do beneficiário e pontuação de conformidade.

Depois disso, a tesouraria converte uma parcela definida de liquidez em dólar ou euro para stablecoins aprovadas por meio de provedores regulados. Os fundos seguem pela blockchain para o provedor ou parceiro de pagamento, que realiza verificações de sanções, aplica a Regra de Viagem quando necessário, monitora a operação e encaminha o pagamento ao beneficiário final.

Os webhooks alimentam sistemas internos com data, hora, valor, taxa de rede, taxa de câmbio, status do beneficiário e referências de conciliação. Exceções seguem para filas operacionais, enquanto corredores não elegíveis retornam aos trilhos tradicionais. Esse desenho reforça a ideia de que a empresa pode usar stablecoins como infraestrutura, sem transformar toda sua operação financeira em uma operação cripto.

A análise também propõe uma matriz de decisão para CFOs. A recomendação é pontuar critérios de 1 a 5 e avaliar se a empresa enfrenta atrito relevante no corredor de pagamento, necessidade de pré-financiamento, complexidade de conciliação, alta taxa de exceções e disponibilidade de provedores regulados. Empresas com alta pontuação nesses fatores podem avançar mais rapidamente do que aquelas movidas apenas por interesse em inovação.

Esse filtro reduz o risco de adoção por moda. Stablecoins devem entrar na estratégia quando resolvem um problema mensurável de tesouraria ou operação, não porque concorrentes ou pares do setor testam a tecnologia. A escolha entre liquidação direta e liquidação abstraída pelo provedor também deve fazer parte dessa avaliação, já que o primeiro modelo oferece mais controle, mas exige mais governança, custódia e capacidade técnica.

Pontos em aberto

O estudo ainda ressalta quatro pontos em aberto. O primeiro é a falta de dados públicos de alta qualidade sobre taxas agregadas de falha em pagamentos B2B internacionais e sobre o volume exato de trabalho consumido pela conciliação. O segundo é que muitos estudos de caso vêm dos próprios fornecedores, o que exige cautela na interpretação dos ganhos divulgados.

O terceiro ponto envolve o tratamento contábil das stablecoins, que pode variar conforme direitos legais, termos de resgate e características de cada jurisdição. O quarto envolve a fragmentação regulatória. Ainda que alguns mercados tenham avançado em regras para emissores, reservas e transparência, a análise global continua desigual e exige avaliação específica por país e por corredor.

Também há ressalvas macroeconômicas. O estudo observa que o BIS mantém ceticismo sobre a capacidade das stablecoins de atenderem plenamente a critérios monetários como unicidade e elasticidade. O FMI, por sua vez, aponta que a maior parte do volume de transações com stablecoins ainda se relaciona à negociação de criptoativos, e não a pagamentos tradicionais. Esses alertas indicam que os ativos ainda não funcionam como substitutos gerais do dinheiro bancário.

Ainda assim, o avanço institucional mostra que as stablecoins deixaram de ocupar apenas o campo da especulação. Em mercados de alta fricção, elas já oferecem uma alternativa operacional para liquidação, gestão de caixa e pagamentos programáveis. O potencial cresce quando a tecnologia se integra a provedores regulados, sistemas corporativos e fluxos de conformidade automatizados.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto