Apesar de potencial de trilhões de dólares, ninguém vai ficar rico com RWA, aponta estudo

Últimas NotíciasPublicado22 de jun. de 2026

Ações tokenizadas prometem democratizar o acesso a Wall Street, mas falhas de liquidez, custódia e direitos reais colocam em dúvida a tese de enriquecimento rápido no setor.

A promessa das ações tokenizadas e do mercado de RWA atingir trilhões de dólares ganhou força no mercado cripto ao unir duas narrativas poderosas: o acesso global a ativos de Wall Street e a possibilidade de negociar ações, ETFs e papéis pré-IPO diretamente em carteiras como Phantom, MetaMask e Rabby. Mas, para Ignas, pesquisador de DeFi, a tese de enriquecimento rápido com esse mercado merece uma leitura mais fria.

O analista afirma que o investidor pode até comprar uma ação tokenizada esperando uma valorização explosiva, mas essa estratégia parece limitada. Segundo ele, “existe apenas uma maneira de ganhar muito dinheiro com ações tokenizadas”, e ela não passa por apostar que uma réplica on-chain de uma ação madura vai multiplicar por dez.

O problema, na avaliação do autor, começa na própria estrutura do mercado. A maioria dos ativos tokenizados representa ações de companhias já conhecidas, maduras e amplamente acompanhadas por analistas. Quem busca uma empresa esquecida, subavaliada ou ignorada por investidores institucionais tende a encontrar mais oportunidades em corretoras tradicionais do que em uma versão tokenizada de Apple, Tesla, Nvidia, Strategy ou ETFs listados nos Estados Unidos.

Além disso, a tokenização não elimina riscos. Em muitos casos, ela apenas acrescenta novas camadas de incerteza a ativos que já carregam volatilidade própria. O investidor deixa de lidar apenas com preço, balanço, fluxo de caixa e humor do mercado. Ele também passa a depender da plataforma emissora, da custódia do ativo subjacente, do contrato inteligente, das regras de resgate, da liquidez on-chain e da jurisdição que sustenta o produto.

Notícias Cripto: Trendle no CT Accelerator, Visa Currencycloud, BingX, Socios.com e outras novidades

Ignas resume essa preocupação em uma frase central para o debate: “minha maior preocupação com ações tokenizadas é que essa tese, no fundo, transforma investidores cripto em compradores de saída de ativos financeiros tradicionais”.

Ações tokenizadas não são o que parecem

O caso da SpaceX colocou essa discussão no centro do mercado. Binance Wallet, Bybit e Bitget Wallet cancelaram ofertas ligadas a ações tokenizadas pré-IPO da companhia de Elon Musk depois que a xStocks não conseguiu entregar as alocações esperadas dos ativos subjacentes. Os usuários receberam reembolsos, mas o episódio mostrou que a tecnologia blockchain não resolve sozinha um problema antigo: conseguir acesso real a uma oferta disputada.

Para o investidor de varejo, o episódio trouxe uma lição simples. Um token que acompanha o preço de uma ação não equivale necessariamente à posse direta da ação. Em alguns modelos, o usuário recebe apenas exposição econômica ao preço. Em outros, o token funciona como um instrumento de dívida lastreado em ativos mantidos por uma estrutura intermediária. Em poucos casos, ele carrega direitos equivalentes aos de uma ação tradicional, como voto, dividendos e registro formal como equity.

A própria Kraken informa, em sua página sobre xStocks, que esses ativos oferecem exposição ao preço de ações e ETFs reais, mas não conferem direitos de acionista, como voto. A plataforma também diz que os produtos contam com lastro 1:1 e que usuários elegíveis podem negociar esses instrumentos em determinados mercados fora dos Estados Unidos.

Essa distinção importa porque o apelo comercial das ações tokenizadas costuma usar a linguagem da democratização. O investidor ouve que poderá acessar SpaceX, OpenAI, Anthropic ou outras companhias antes restritas a fundos, bancos e clientes de alta renda. Mas, quando o produto não entrega participação acionária direta, a promessa muda de natureza. O investidor não compra a mesma posição que um acionista tradicional; ele compra uma exposição intermediada.

Ignas cita o caso de investidores que compraram tokens ligados à SpaceX na plataforma PreStocks e depois descobriram limitações de resgate, incluindo prazo de bloqueio antes da conversão em ações reais. Segundo o autor, a notícia pressionou o preço desses tokens e reforçou a percepção de que a liquidez prometida pelo mercado on-chain pode desaparecer quando aparece uma regra contratual escondida no detalhe.

“Além dos riscos nativos do setor cripto, como contratos inteligentes, autocustódia e baixa liquidez, o investidor também assume riscos ligados ao emissor e ao custodiante”, afirma o analista.

Tokenização não é sinônimo de investimento inicial

A crítica do pesquisador não significa rejeição ao setor. Ignas reconhece que ações tokenizadas podem se tornar um dos segmentos mais importantes da indústria cripto. Esses ativos podem atrair novos usuários, manter capital dentro das blockchains e criar receita para exchanges descentralizadas, protocolos de empréstimo, carteiras, oráculos e redes de primeira camada.

O ponto central está em outro lugar. Para ele, a ação tokenizada de uma empresa madura não oferece a mesma assimetria que marcou ciclos anteriores do mercado cripto. Bitcoin, Ethereum, airdrops, NFTs, DeFi, Hyperliquid e outras teses geraram grandes retornos porque permitiram entrada em mercados novos ou em redes ainda pequenas. Já uma ação tokenizada de uma empresa avaliada em centenas de bilhões ou trilhões de dólares carrega outro perfil.

“Isso não significa que capturamos uma oportunidade de investimento inicial”, escreve Ignas.

A frase atinge diretamente a narrativa de acesso antecipado a empresas privadas. OpenAI e Anthropic aparecem entre os nomes mais desejados por investidores interessados em ações tokenizadas pré-IPO. Mas essas companhias já levantaram capital em diversas rodadas e atingiram avaliações bilionárias antes de qualquer acesso amplo ao varejo. Na prática, o pequeno investidor entra depois de fundos, investidores estratégicos e grandes instituições capturarem a maior parte da valorização inicial.

Essa lógica lembra um problema conhecido no próprio mercado cripto. Em vários lançamentos de tokens, fundos compraram barato em rodadas privadas, enquanto o público recebeu uma parcela pequena da oferta em valuations muito maiores no TGE. O resultado transferiu risco para o varejo, que muitas vezes entrou quando a parte mais lucrativa da curva já havia passado.

Para Ignas, a verdadeira revolução viria de outro modelo: empresas que nascem com equity nativamente on-chain, com regras de governança, vesting, tesouraria e direitos econômicos programados desde o início. Nesse cenário, a blockchain deixaria de apenas “embrulhar” uma ação tradicional e passaria a atuar como infraestrutura primária do mercado de capitais.

Projetos como Superstate Opening Bell caminham nessa direção ao permitir que ações registradas junto à SEC circulem em blockchain. A Galaxy, por exemplo, anunciou em 2025 a tokenização de ações públicas na Solana por meio da Superstate. A proposta difere de modelos sintéticos ou puramente representativos, pois busca aproximar o token dos direitos formais de uma ação tradicional.

Oportunidade migra da ação tokenizada para a infraestrutura

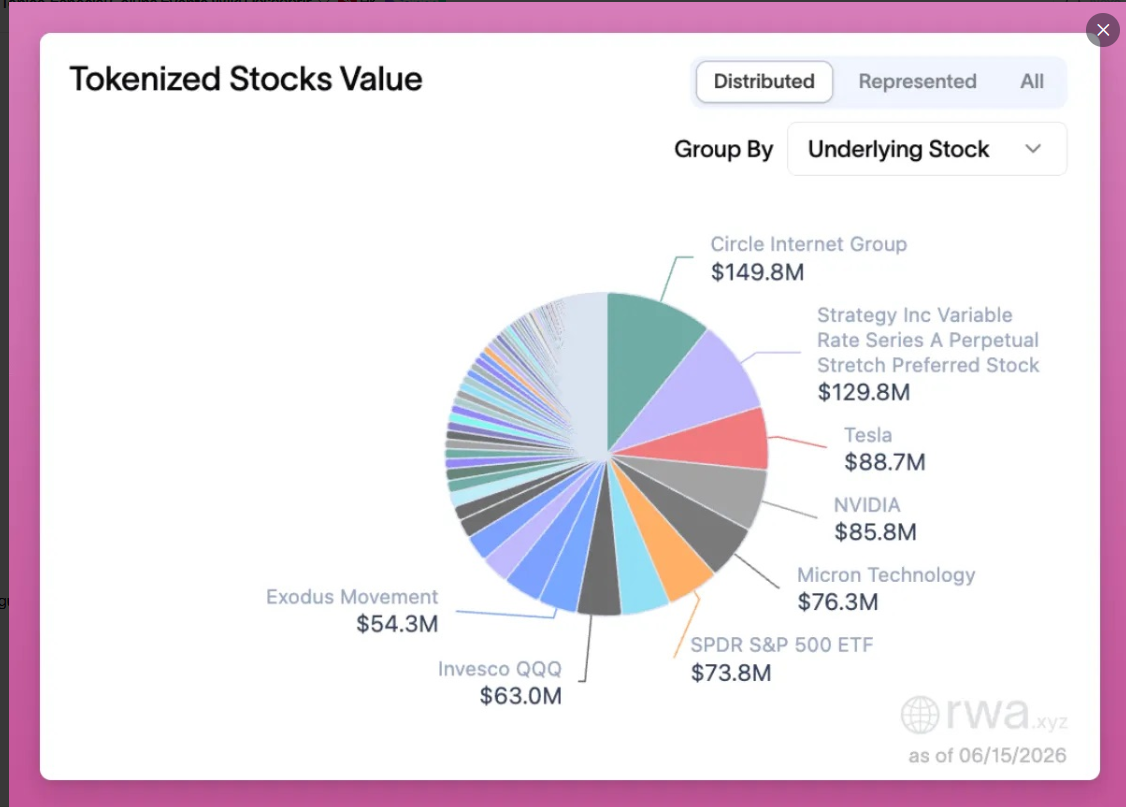

Se o sonho de enriquecer comprando ações tokenizadas parece exagerado, a tese de infraestrutura ainda ganha força. Dados do RWA.xyz mostram crescimento no mercado de ações tokenizadas, com bilhões de dólares em volume mensal de transferência e centenas de milhares de detentores. O segmento ainda representa uma fração pequena do mercado financeiro global, mas sua expansão já movimenta exchanges, bancos, gestores e protocolos DeFi.

A Reuters informou que a Comissão de Valores Mobiliários dos Estados Unidos prepara uma política para permitir que empresas cripto ofereçam ações tokenizadas sob uma espécie de isenção de inovação. A medida poderia abrir caminho para Coinbase, Kraken, Robinhood e outros nomes ampliarem a oferta desses produtos, embora críticos em Wall Street alertem para riscos de proteção ao investidor, fragmentação de liquidez e diferenças entre tokens e ações tradicionais.

Nesse contexto, o analista destaca que o investidor talvez precise mudar a pergunta. Em vez de buscar qual ação tokenizada pode multiplicar por dez, a tese mais relevante pode envolver quais redes, protocolos e emissores capturarão o fluxo de negociação, liquidez e custódia se esse mercado crescer.

Ignas cita Uniswap, Backpack, Ondo, Kraken, xStocks, Securitize, Aave, Kamino, Fluid, Jupiter e PancakeSwap como exemplos de empresas ou protocolos que podem participar dessa cadeia. No entanto, ele diferencia oportunidade de longo prazo e especulação. ONDO, por exemplo, aparece no texto como um ativo capaz de se beneficiar do interesse por tokenização, mas o autor ressalta que o token ainda possui captura de valor limitada e pressão de desbloqueios futuros.

O Standard Chartered também entrou nesse debate ao projetar um preço de US$ 100 para o token UNI até 2030. A tese do banco parte da expectativa de crescimento acelerado dos ativos tokenizados em DeFi e de maior geração de taxas em exchanges descentralizadas. A projeção, porém, depende de adoção institucional, expansão regulatória e aumento real da atividade on-chain. Ela não representa garantia de retorno.

O avanço das ações tokenizadas também pode alterar a dinâmica das blockchains. Solana aparece como uma das redes mais favorecidas por essa narrativa, principalmente por suas taxas baixas e confirmação rápida. Se milhões de usuários passarem a negociar ações tokenizadas no celular, redes com boa experiência de uso podem capturar taxas, liquidez e atenção antes concentradas em memecoins e stablecoins.

Ignas vê essa possibilidade como uma nova etapa para o mercado. “A história está longe de terminar”, afirma.

A promessa continua, mas o atalho ficou mais estreito

As ações tokenizadas ainda podem cumprir uma função relevante. Elas permitem negociação fora do horário tradicional, facilitam acesso internacional, reduzem barreiras operacionais, criam liquidez programável e conectam ativos financeiros tradicionais a protocolos DeFi. Para investidores fora de mercados desenvolvidos, esses produtos podem oferecer uma alternativa prática para acessar exposição a empresas globais sem sair do ecossistema cripto.

Mas o entusiasmo inicial precisa conviver com uma pergunta incômoda: quem captura o maior valor dessa abertura? Se a ação tokenizada apenas replica um ativo já precificado por Wall Street, o usuário cripto dificilmente entra antes do mercado. Ele apenas entra por outro canal. Se o emissor controla o resgate, a custódia e os direitos econômicos, a promessa de descentralização perde força. Se a liquidez on-chain depende de poucos pools e poucos market makers, a negociação 24/7 pode se transformar em uma armadilha durante momentos de estresse., aponta a análise

A tese mais sólida, segundo Ignes, não parece estar no enriquecimento rápido com uma ação tokenizada isolada. Ela se concentra na transformação da infraestrutura de mercado. Emissões nativas on-chain, ações com direitos claros, liquidez real, integração com DeFi e regras regulatórias transparentes podem levar esse setor a um novo patamar.

Até lá, o mercado ainda carrega uma contradição. A tokenização promete democratizar Wall Street, mas muitos produtos atuais ainda entregam ao varejo cripto uma versão mais complexa, mais arriscada e nem sempre mais vantajosa de ativos que já existem no mercado tradicional. A pergunta deixa de ser qual ação tokenizada vai “fazer 10x”. A pergunta passa a ser quais plataformas, redes e emissores sobreviverão quando o mercado descobrir que tokenizar uma ação é fácil; entregar direitos, liquidez e segurança ao investidor continua sendo a parte difícil.", finaliza.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto