BCE apoia mercados de capitais tokenizados da UE com regras rígidas

Últimas NotíciasPublicado13 de abr. de 2026

O Banco Central Europeu afirmou que a tokenização pode melhorar os mercados de capitais da UE, mas apenas com dinheiro de banco central, infraestrutura interoperável e regulamentação resiliente.

O Banco Central Europeu (BCE) traçou um caminho cauteloso para a tokenização dos mercados de capitais da Europa, afirmando que a tecnologia pode gerar ganhos de eficiência apenas se permanecer ancorada em dinheiro de banco central, as infraestruturas permanecerem interoperáveis e a regulamentação for “robusta e favorável.”

Em seu mais recente Boletim Macroprudencial publicado na segunda-feira, o BCE afirmou que a tecnologia de registro distribuído (DLT) pode ajudar a aprofundar a união de poupança e investimentos da União Europeia, mas alertou que os benefícios dependerão de uma infraestrutura interoperável e de formuladores de políticas acompanhando os novos riscos.

A posição do banco central destaca um esforço para modernizar a infraestrutura de mercado no bloco sem afrouxar o controle sobre a liquidação ou a estabilidade financeira.

O BCE afirmou que a tokenização e a DLT estão “passando do conceito para a implementação inicial em escala”, mas que os benefícios “só serão realizados com segurança se as políticas europeias acompanharem o ritmo”.

BCE mapeia condições para mercados de capitais tokenizados

Um dos artigos do Boletim detalha como ativos tokenizados podem reconfigurar a cadeia de emissão à liquidação, reduzindo fricções operacionais e potencialmente melhorando a liquidez do mercado secundário. Ao transferir títulos e dinheiro para registros compatíveis e automatizar ações corporativas, os autores argumentam que a tokenização pode simplificar processos que hoje dependem de múltiplos intermediários e sistemas legados.

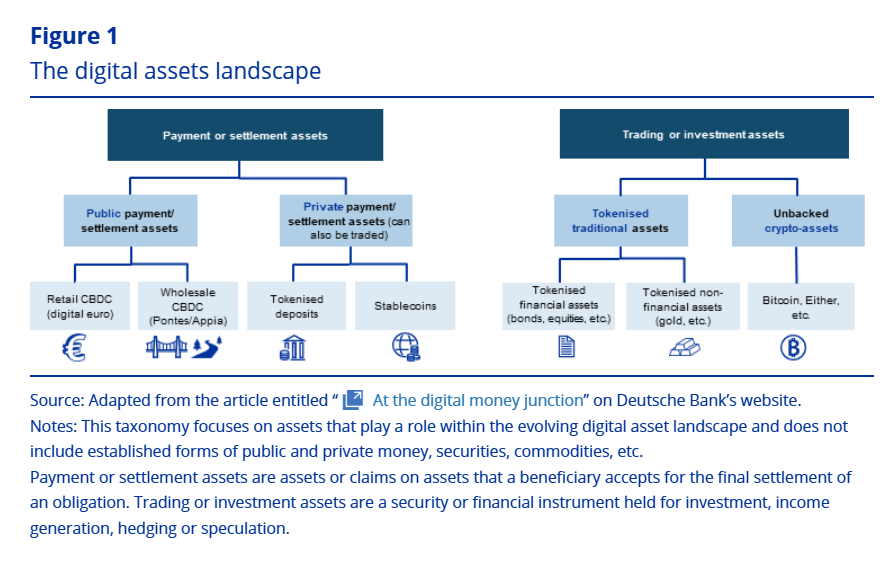

Panorama de ativos digitais. Fonte: BCE

A análise ressalta, no entanto, que os ganhos de eficiência dependem de evitar uma fragmentação de plataformas incompatíveis e de garantir que o dinheiro de banco central, e não apenas o dinheiro de bancos comerciais ou tokens emitidos de forma privada, possa ser usado para liquidação em mercados tokenizados.

Outro trecho aprofunda o mercado emergente de títulos tokenizados, identificando evidências iniciais de que eles já podem reduzir custos de captação e estreitar spreads de compra e venda em comparação com formatos tradicionais.

Os autores atribuem isso, em parte, a ganhos operacionais e, em parte, a maior transparência e programabilidade na liquidação e na gestão de colateral. Ainda assim, tratam esses benefícios como preliminares e condicionais, alertando que riscos tecnológicos, legais e de liquidez permanecem e que formuladores de políticas precisarão monitorar se as vantagens se mantêm à medida que a tokenização se expande além de operações emblemáticas e emissores selecionados.

MMFs tokenizados e stablecoins em euro sob análise

O Boletim também analisa de forma crítica fundos de mercado monetário tokenizados e stablecoins denominadas em euro, tratando-os como experimentos paralelos em instrumentos de caixa on-chain.

Um dos artigos destaca que fundos de mercado monetário tokenizados (MMFs) replicam amplamente riscos de liquidez e de corrida já conhecidos, mas adicionam novas vulnerabilidades operacionais, levantando dúvidas sobre como se comportariam em cenários de estresse ao lado das stablecoins.

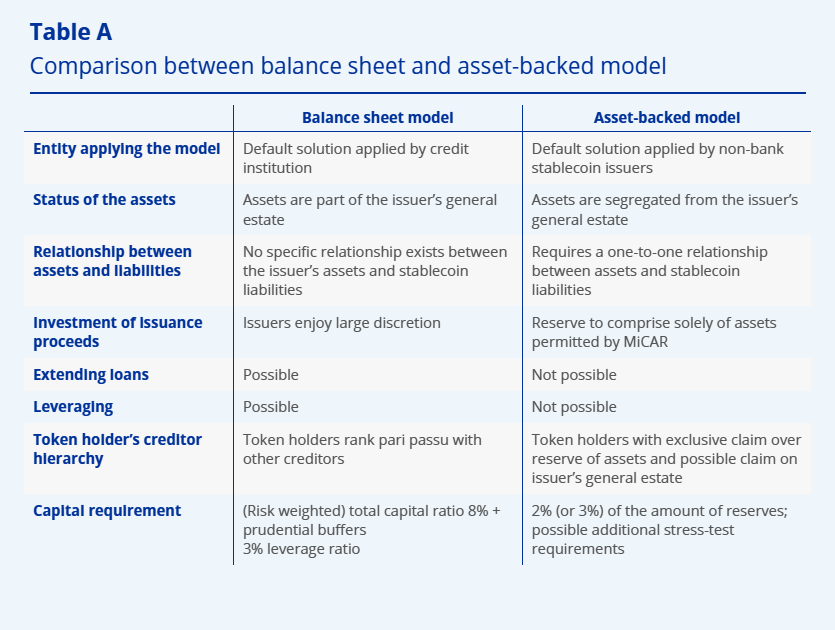

Comparação entre modelo de balanço e modelo lastreado em ativos. Fonte: BCE

Outro artigo argumenta que stablecoins em euro em conformidade com o Regulamento de Mercados em Criptoativos (MiCA) podem remodelar a demanda por títulos soberanos e atuar tanto como um amortecedor de liquidez em mercados turbulentos quanto como um novo canal de contágio bancário, dependendo de como os emissores atendam aos requisitos de depósitos e reservas.

Ao longo dos cinco textos do Boletim, a posição do BCE é clara: a tokenização pode apoiar sua visão de um mercado de capitais integrado, mas apenas se políticas, regras prudenciais e infraestrutura de banco central evoluírem de forma sincronizada.

O Cointelegraph entrou em contato com o BCE para comentários, mas não havia recebido resposta até a publicação.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto