Tokenização não resolve ativos ilíquidos de forma 'mágica', dizem executivos na PBW 2026

Últimas NotíciasPublicado17 de abr. de 2026

Palestrantes da indústria na Paris Blockchain Week afirmaram que a tokenização pode ampliar o acesso e a emissão, mas não cria, por si só, mercados secundários ativos para ativos ilíquidos.

A tokenização não torna automaticamente líquidos ativos difíceis de negociar, afirmaram executivos do setor na Paris Blockchain Week, contestando a ideia de que colocar crédito privado, imóveis ou outros produtos ilíquidos on-chain criaria, por si só, mercados secundários ativos.

Durante um painel moderado pela CEO do Cointelegraph, Yana Prikhodchenko, Oya Celiktemur, diretora de vendas da Ondo Finance para Europa, Oriente Médio e África (EMEA), disse que ainda há um equívoco de que a tokenização de ativos ilíquidos os torna mais fáceis de negociar.

“Acho que ainda existe essa ideia de que tokenizar algo ilíquido de alguma forma vai magicamente torná-lo um ativo líquido, o que simplesmente não é verdade”, afirmou Celiktemur. Ela acrescentou que ativos como imóveis e crédito privado “nunca foram tão líquidos” desde o início.

Francesco Ranieri Fabracci, responsável pela expansão de tokenização da Tether, fez um ponto semelhante. “Não é porque você coloca um ativo on-chain que ele se tornará líquido”, disse, argumentando que apenas um conjunto mais restrito de instrumentos, incluindo títulos, fundos de mercado monetário e stablecoins, deve alcançar liquidez consistente em mercados tokenizados.

A discussão ocorre enquanto o setor de ativos do mundo real tokenizados (RWA) continua a se expandir, deslocando o foco do crescimento da emissão para a capacidade desses produtos de alcançar atividade relevante e ir além de canais de distribuição limitados.

Discussão em painel sobre liquidez de ativos do mundo real em Paris. Fonte: Cointelegraph

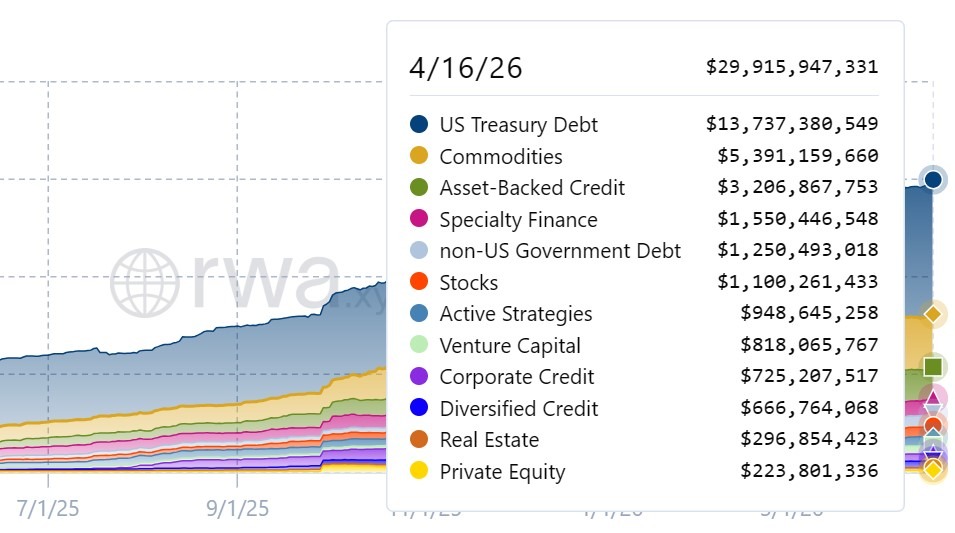

Mercado de RWA tokenizados cresce, mas permanece concentrado

Dados da plataforma de análise RWA.xyz mostram que o mercado de RWA tokenizados se expandiu de US$ 8,8 bilhões em 16/04/2025 para cerca de US$ 29,9 bilhões em 16/04/2026, mais que triplicando de tamanho em um ano.

O crescimento foi liderado por ativos relativamente padronizados e amplamente negociados. Títulos do Tesouro dos EUA tokenizados e commodities representaram uma grande parcela do mercado ao longo do ano.

Em contraste, categorias geralmente associadas a menor liquidez permaneceram relativamente menores, apesar de um forte crescimento percentual. Imóveis tokenizados aumentaram de cerca de US$ 35 milhões para US$ 296 milhões, enquanto private equity passou de aproximadamente US$ 60 milhões para US$ 223 milhões.

Dados de ativos do mundo real, excluindo stablecoins. Fonte: RWA.xyz

Outros segmentos, incluindo crédito lastreado em ativos e crédito corporativo, também cresceram de forma significativa em termos absolutos, indicando aumento na emissão em uma gama mais ampla de instrumentos.

No entanto, o valor de mercado por si só não comprova liquidez. O valor em circulação pode aumentar porque mais ativos são emitidos, mesmo que a negociação no mercado secundário permaneça limitada.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto