SpaceX estreia com ganhos para mercados cripto, mas tropeços no acesso tokenizado

CaracterísticasPublicado16 de jun. de 2026

A estreia estrondosa da SpaceX não apenas criou um trilionário; tornou-se um teste de estresse no mundo real para a promessa das criptomoedas de democratizar o acesso ao mercado.

A tão aguardada estreia pública da SpaceX em 12 de junho arrecadou US$ 75 bilhões a US$ 135 por ação, avaliando a empresa em mais de US$ 2 trilhões e transformando seu fundador, Elon Musk, no primeiro trilionário do mundo.

E não é só Musk que está ficando mais rico. Os compradores que entraram no negócio pelo preço da oferta lucraram cerca de 20% quase da noite para o dia, enquanto os investidores privados iniciais obtiveram ganhos muito maiores.

Enquanto isso, os investidores em criptomoedas foram abruptamente excluídos do acordo, ficando com tokens de subscrição pré-IPO em plataformas como Binance, Bybit e Bitget, sem qualquer alocação para a SpaceX.

Com a disparada das ações da SPCX, importantes mecanismos de venda de ações tokenizadas entraram em colapso. Intermediários não conseguiram garantir alocações, campanhas foram canceladas abruptamente e as plataformas se mobilizaram para emitir reembolsos e minimizar os danos.

Na prática, trata-se de um teste de estresse para a narrativa de "acesso tokenizado a IPOs"; a descoberta de preços funcionou, mas o acesso às ações subjacentes não.

Perspectivas pré-IPO como um sinal de preço paralelo

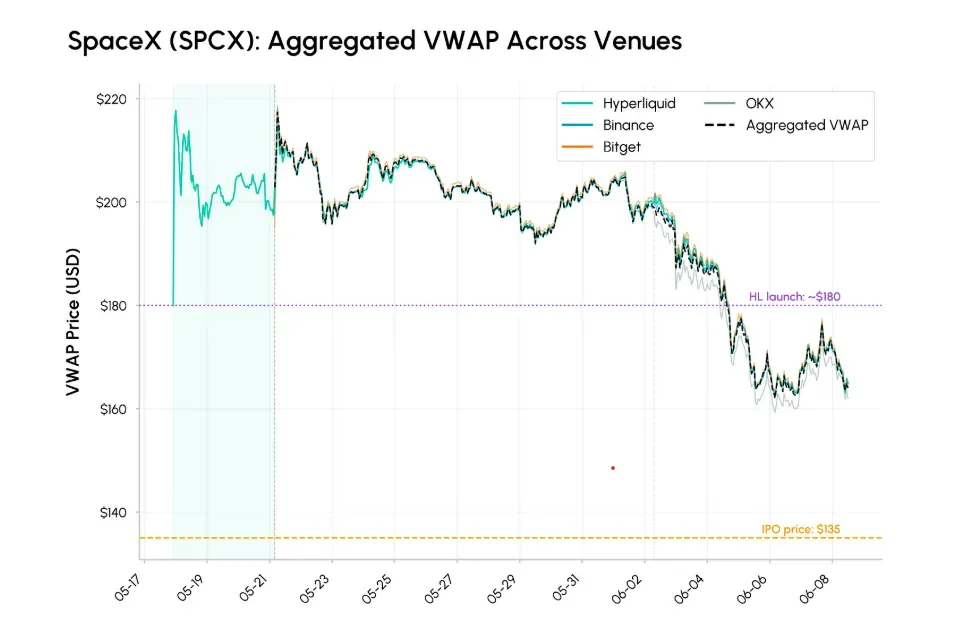

De acordo com dados da Talos Research compartilhados com o Cointelegraph em 15 de junho, nos 30 minutos que antecederam a abertura da Nasdaq, os contratos perpétuos da SPCX foram negociados a um preço médio ponderado por volume (VWAP) de US$ 159,89 na Hyperliquid, Binance e OKX, cerca de 6,6% acima do preço de abertura, enquanto os contratos perpétuos da Cerebras (CBRS) na Hyperliquid estavam dentro de 1,3% do preço de abertura da Nasdaq.

Vale ressaltar também que as ações per capita da SPCX atingiram um pico acima de US$ 220 em meados de maio, antes de convergirem gradualmente para baixo em direção à data do IPO, à medida que os investidores incorporavam expectativas de avaliação mais realistas, afirmou a Talos Research.

A SpaceX agregou VWAP em diversas localidades, de 17 de maio a 8 de junho. Fonte: Talos

Os contratos perpétuos pré-IPO em plataformas de derivativos mostraram que os traders on-chain conseguiam gerar uma descoberta de preço confiável e alta liquidez para um unicórnio tecnológico promissor antes mesmo da primeira negociação de uma única ação. Eles indicavam em tempo real onde os especuladores acreditavam que a ação chegaria na abertura do mercado.

Negócios relacionados ao mundo das criptomoedas: SpaceX impulsiona o próximo boom da tokenização

“Esses sinais se tornarão cada vez mais difíceis de ignorar para as corretoras e plataformas voltadas para o varejo”, disse Samar Sen, chefe de mercados internacionais da Talos, ao Cointelegraph, “principalmente para listagens de alto perfil onde já existe uma demanda global ativa antes do IPO”.

Ele afirmou que esses mercados poderiam "se tornar um insumo suplementar útil, juntamente com ordens institucionais, avaliações de mercado privado e análises de empresas comparáveis".

Por que o acesso tokenizado ao IPO da SpaceX fracassou na reta final?

O problema, portanto, não estava na exposição sintética, no estilo de contratos futuros, à avaliação da SpaceX. Os títulos perpétuos pré-IPO “funcionaram como previsto”, disse Sen, provando ser “um meio para negociação contínua e descoberta de preços antes da listagem”.

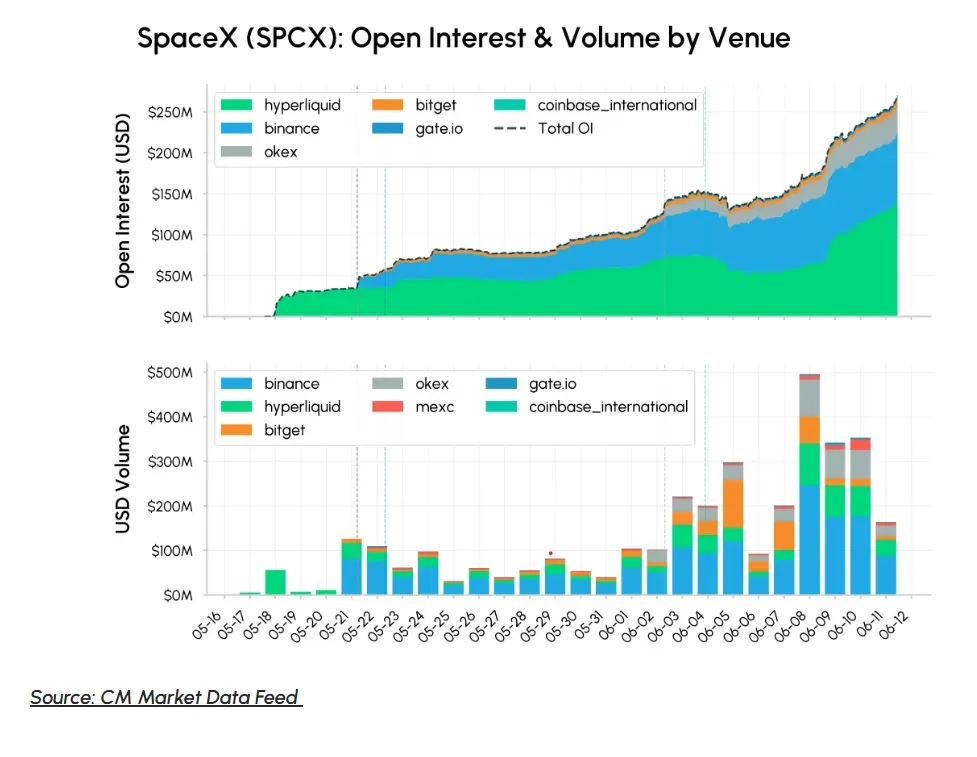

A Talos Research mostrou que os mercados perpétuos da SPCX registraram um volume de negociação de aproximadamente US$ 4,6 bilhões no dia do IPO, com o interesse em aberto total atingindo um pico próximo a US$ 500 milhões em oito plataformas, incluindo Hyperliquid, Binance, OKX e Kraken, enquanto a Cerebras (CBRS) na Hyperliquid teve um volume de negociação de US$ 281 milhões no dia do IPO.

Os investidores em títulos perpétuos conseguiram monetizar tanto a volatilidade pré-IPO quanto a convergência pós-listagem. Mas os investidores que compraram tokens de ações da SpaceX no IPO perderam completamente a oportunidade de lucrar.

A oferta pública inicial (IPO) da SpaceX foi quatro vezes subscrita em excesso , deixando muitos investidores de varejo com poucas ações, alocações mínimas ou até mesmo nenhuma alocação.

Interesse em aberto da SpaceX por volume e plataforma, de 16 de maio a 12 de junho. Fonte: Talos

As ações tokenizadas da SpaceX negociadas nas principais corretoras entraram em colapso na reta final , com plataformas como Binance, Bybit e Bitget Wallet cancelando suas campanhas e emitindo reembolsos depois que a xStocks não conseguiu entregar a alocação subjacente.

Alvin Kan, diretor de operações da Bitget Wallet, disse ao Cointelegraph que os usuários se inscreveram para participar de uma oferta pública inicial (IPO) tokenizada, facilitada pela plataforma xStocks da Kraken, e que os tokens, "se emitidos", representariam exposição econômica às ações da SpaceX.

Os tokens nunca chegaram. A Kraken não conseguiu atender à demanda de seus próprios usuários, muito menos servir como um centro de distribuição para plataformas de terceiros, já que o gargalo era a disponibilidade das ações subjacentes do IPO, e não a infraestrutura on-chain em si.

Como as bolsas de valores reagiram quando o sistema de alocação de recursos apresentou problemas

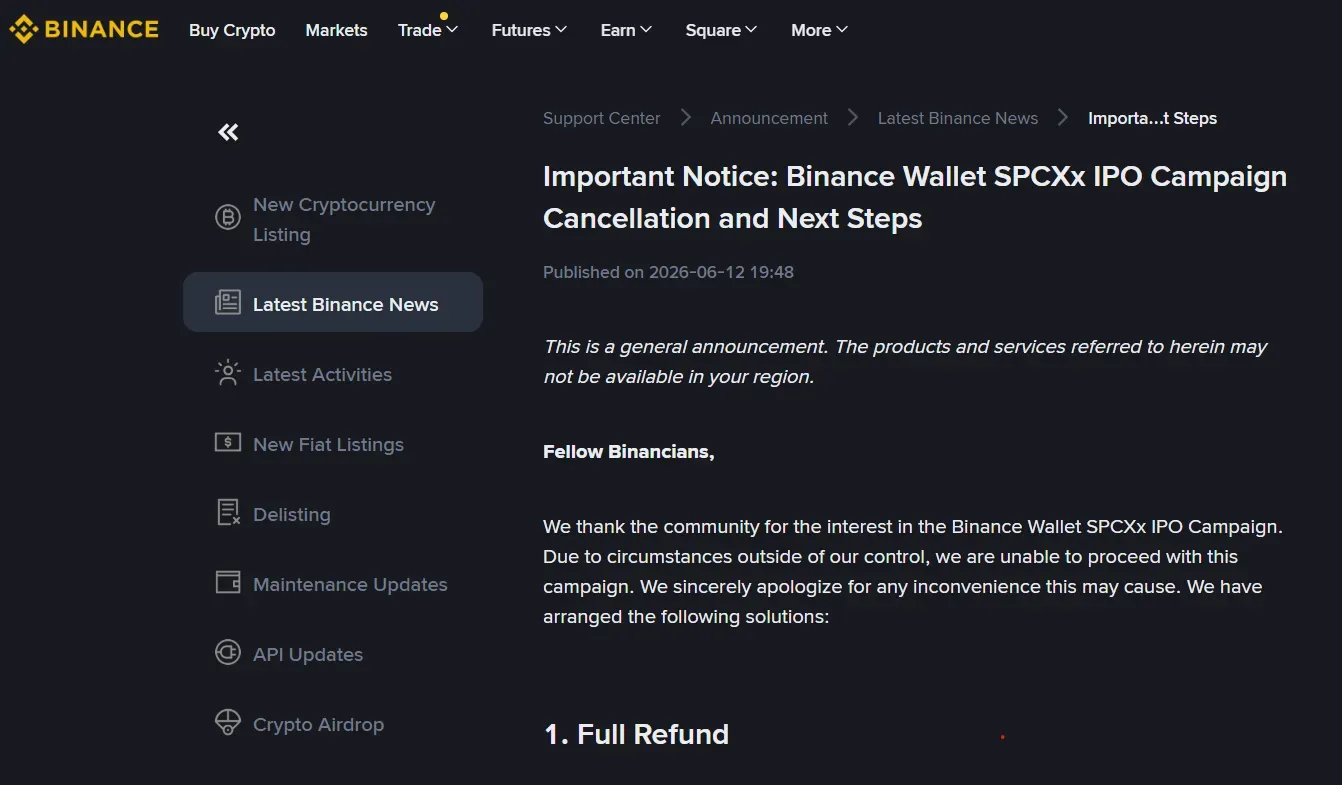

Os usuários ficaram sem nada, pois as plataformas emitiram avisos citando "circunstâncias fora" de seu controle, o que as levou a cancelar suas campanhas e devolver os fundos arrecadados.

O fundador e ex-CEO da Binance, Changpeng Zhao, publicou o aviso no X com o comentário: "Protejam os usuários quando as coisas não saem como planejado", o que desencadeou uma série de respostas furiosas de investidores de varejo.

Aviso aos clientes da Binance: cancelamento da campanha de IPO da SpaceX. Fonte: Binance

Um usuário comentou : "Último da fila, de novo", e apontou para os US$ 557 milhões em criptomoedas arrecadados em "três das maiores corretoras do mundo" para comprar ações tokenizadas da SpaceX.

“Tudo cancelado. Zero ações entregues… Descobriu-se que você ainda precisa do ativo subjacente. A tecnologia blockchain não cria ações magicamente quando Wall Street decide quem recebe a alocação.”

Um representante da Binance Wallet disse ao Cointelegraph que seu papel na campanha se limitava a serviços técnicos e de suporte. A Binance Wallet não era responsável por "precificação, emissão, lastro ou resgate", afirmou, e os materiais voltados para o usuário indicavam que a alocação não era garantida.

Apesar de também ter ficado congestionada devido ao bloqueio do xStocks, a Bitget, após cancelar suas assinaturas pré-mercado e reembolsar os usuários, respondeu migrando para a Reality, uma plataforma de ativos do mundo real apoiada pela exchange.

A diretora executiva da Bitget, Gracy Chen, disse ao Cointelegraph que a Reality fornece ações tokenizadas da SpaceX (rSPCX) na proporção de 1:1 no mercado à vista, mantidas por uma corretora, substituindo a iniciativa de terceiros da exchange com a xStocks.

Ela afirmou que, para os usuários, isso significa acesso a ações americanas "devidamente lastreadas", em vez de estruturas de curto prazo que buscam uma única oferta pública inicial (IPO) promissora.

A diferença entre a exposição on-chain e as alocações reais

No cerne da confusão da SpaceX está uma simples lacuna estrutural. As plataformas de criptomoedas podem criar exposição sintética ou tokenizada a uma ação, mas não podem controlar as alocações no mercado primário, que somente as corretoras com redes de distribuidoras podem fornecer.

Os títulos perpétuos pré-IPO forneceram um forte sinal em tempo real de onde os investidores acreditavam que o SPCX deveria ser negociado, mas as campanhas de IPO tokenizadas dependiam de um único canal de alocação upstream que acabou se esgotando.

Sen argumentou que é exatamente por isso que os derivativos pré-IPO devem ser tratados como "sinais", e não como substitutos da própria estrutura do IPO, e o episódio da SpaceX reforça a "necessidade de maior cautela em relação à forma como as diferentes formas de exposição pré-IPO são estruturadas, comercializadas e compreendidas".

Kan afirmou que o episódio aponta para uma “realidade mais ampla que o espaço de RWA tokenizado enfrenta”, acrescentando que a infraestrutura on-chain para distribuição e liquidação está pronta, mas os mecanismos para que canais nativos de criptomoedas acessem a alocação no mercado primário ainda estão em desenvolvimento.

Segundo ele, a demanda do varejo está crescendo mais rápido do que a infraestrutura do lado da oferta, e fechar essa lacuna exigirá "uma colaboração mais estreita entre as plataformas de criptomoedas, os intermediários tradicionais e os órgãos reguladores".

A tokenização pode melhorar o acesso, mas não pode criar ações.

As restrições legais também ajudam a explicar por que o IPO da SpaceX nunca iria acontecer na blockchain em primeiro lugar.

Aaron Brogan, do escritório de advocacia Brogan Law, observou que um token vendido para arrecadar US$ 75 bilhões para a SpaceX e comercializado com base no desempenho futuro da empresa se enquadraria perfeitamente no âmbito das diretrizes recentes da Comissão de Valores Mobiliários dos EUA (SEC) sobre tokens.

Relacionado: Plano da SEC de revogar a 'Regra 611' é positivo para ações tokenizadas dos EUA: Galaxy

Entre as leis de valores mobiliários, a incerteza tributária e o escrutínio que um mega-acordo atrairia, argumentou ele, "não há um caminho para fazê-lo de forma confiável", tornando uma venda completa de tokens uma alternativa irrealista a um IPO tradicional para uma empresa do porte da SpaceX.

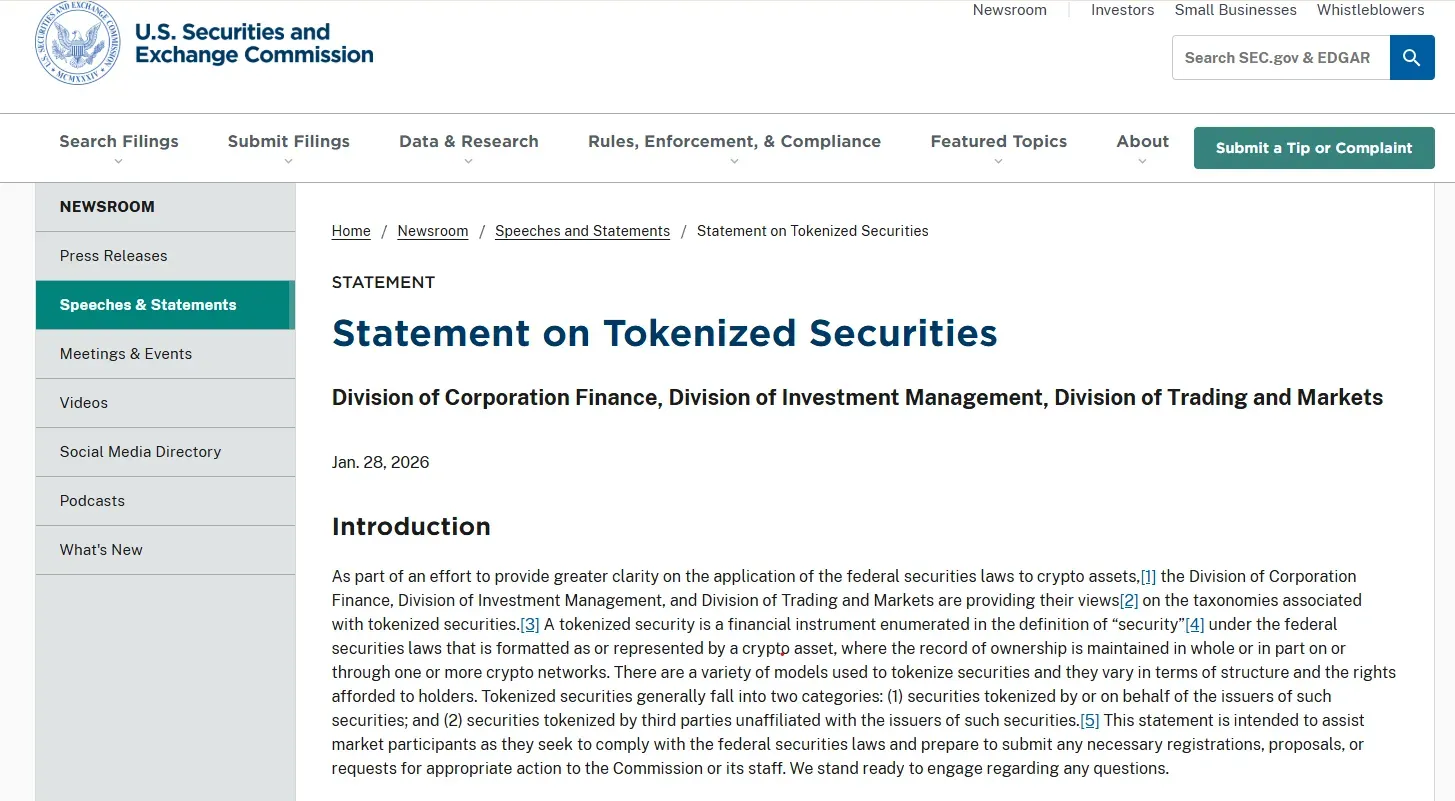

Um porta-voz da SEC se recusou a comentar se o órgão regulador tinha preocupações em relação à promoção do acesso a IPOs por plataformas de criptomoedas ou se as regulamentações de valores mobiliários abordam adequadamente as ofertas de ações tokenizadas.

Declaração sobre títulos tokenizados. Fonte: SEC

Em uma declaração da equipe de janeiro de 2026 sobre títulos tokenizados, no entanto, a SEC enfatizou que as ações tokenizadas continuam sendo títulos mobiliários plenos sujeitos às regras de registro e divulgação, distinguindo explicitamente entre tokenização custodial, patrocinada pelo emissor, e tokenização sintética ou de terceiros.

O futuro do acesso tokenizado a IPOs

Apesar de toda a polêmica em torno do IPO da SpaceX, nenhum dos principais envolvidos acredita que isso tenha acabado com a história das ações tokenizadas, mas sim que tenha aprimorado as condições para que elas funcionem.

A Dinari, uma plataforma de ações tokenizadas cujo token $SPCX manteve disponibilidade contínua mesmo com a escassez de recursos para alocação, teve seu CEO, Gabriel Otte, declarado ao Cointelegraph que a oportunidade a longo prazo é "ampliar o alcance dos mercados públicos, não reinventá-los".

Ele afirmou que isso seria possível começando com títulos subjacentes reais, custódia regulamentada e direitos legais claros, e então usando a tokenização para melhorar o acesso e a liquidação, em vez de contornar as regras.

Chen, por sua vez, disse que a corretora aprendeu a evitar estruturas de curto prazo com terceiros e, em vez disso, a construir tokens 1:1, garantidos por corretoras, nos quais ela possa confiar.

Para Brogan, o IPO da SpaceX expôs a diferença entre precificar uma ação e alocá-la. Os mercados de criptomoedas conseguiram gerar liquidez e descoberta de preços antes da listagem, mas o acesso às ações do IPO permaneceu firmemente nas mãos dos participantes tradicionais do mercado.

Sen concluiu que, embora os investidores possam ser mais cautelosos em relação a produtos que prometem exposição a ações de empresas privadas, a escala da atividade em torno da SpaceX mostra que esses mercados estão "se tornando cada vez mais difíceis de ignorar".

Cointelegraph Features publica jornalismo de formato longo, análises e reportagens narrativas produzidas pela equipe editorial interna da Cointelegraph com experiência no assunto. Todos os artigos são editados e revisados por editores da Cointelegraph de acordo com nossos padrões editoriais. A pesquisa ou perspectiva apresentada neste artigo não reflete as opiniões da Cointelegraph como empresa, salvo indicação explícita em contrário. O conteúdo publicado em Features não constitui aconselhamento financeiro, jurídico ou de investimento. Os leitores devem realizar suas próprias pesquisas e consultar profissionais qualificados quando apropriado. A Cointelegraph mantém total independência editorial. A seleção, encomenda e publicação do conteúdo de Features e Magazine não são influenciadas por anunciantes, parceiros ou relações comerciais. Este conteúdo é produzido de acordo com a Política Editorial da Cointelegraph.

Mais sobre o assunto