Incerteza sobre stablecoins pode prejudicar bancos mais do que empresas de cripto, diz especialista

Últimas NotíciasPublicado15 de mar. de 2026

A incerteza regulatória em torno das stablecoins pode prejudicar os bancos, enquanto empresas de criptomoedas continuam se expandindo e as instituições financeiras aguardam regras mais claras.

Incertezas regulatórias sobre stablecoins podem colocar bancos tradicionais em desvantagem ainda maior que as empresas de cripto, segundo Colin Butler, vice-presidente executivo de mercados de capitais da Mega Matrix.

Butler afirmou que instituições financeiras já investiram pesado em infraestrutura de ativos digitais, mas não conseguem utilizá-la plenamente enquanto legisladores debatem como as stablecoins serão classificadas. (Os departamentos jurídicos estão dizendo aos conselhos de administração que não é possível justificar o investimento enquanto não se souber se as stablecoins serão tratadas como depósitos, valores mobiliários ou instrumentos de pagamento distintos), declarou Butler ao Cointelegraph.

Vários grandes bancos já desenvolveram partes da infraestrutura necessária para suportar stablecoins. O JPMorgan criou sua rede de pagamentos Onyx em blockchain, o BNY Mellon lançou serviços de custódia para ativos digitais e o Citigroup testou depósitos tokenizados.

(O gasto com infraestrutura é real, mas a ambiguidade regulatória limita o quanto esses investimentos podem crescer, já que as áreas de risco e compliance não aprovam a implantação total sem saber como o produto será classificado), argumentou Butler.

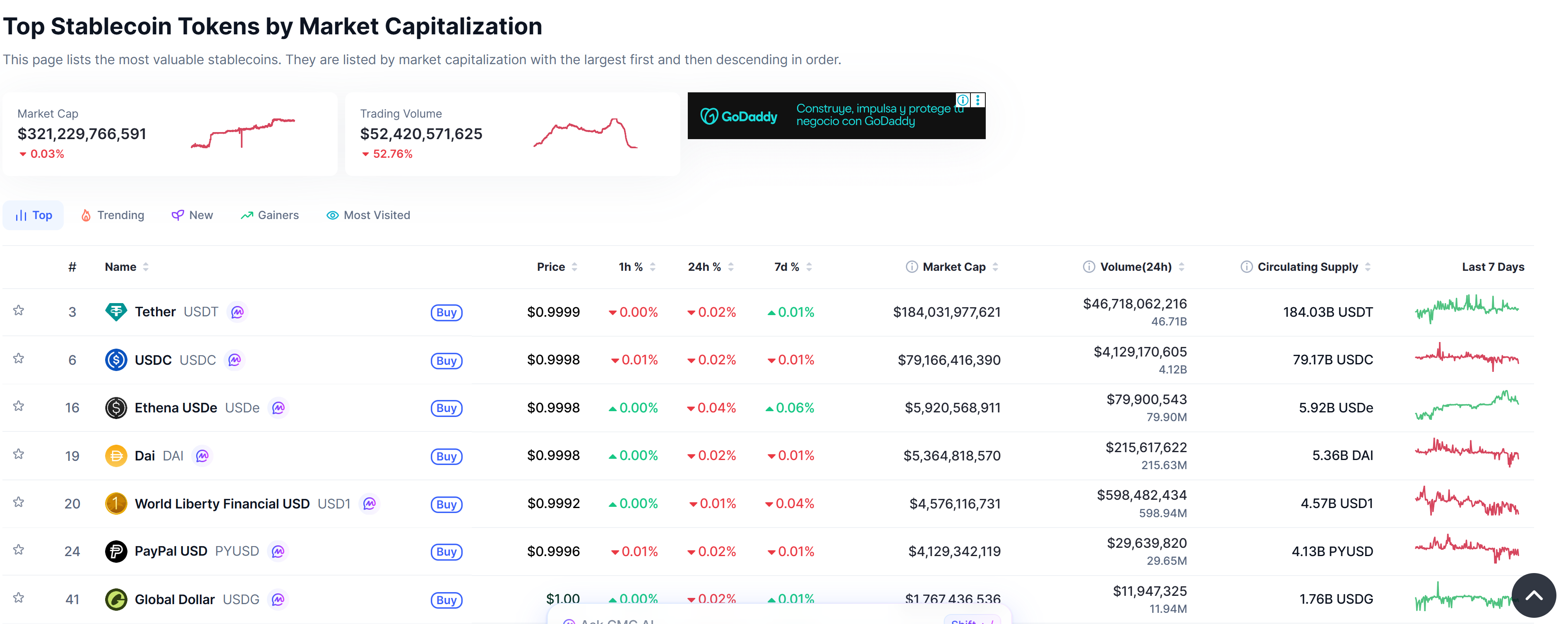

Principais stablecoins por valor de mercado. Fonte: CoinMarketCap

Por outro lado, empresas de cripto, habituadas a operar em zonas cinzentas regulatórias há anos, tendem a seguir seu funcionamento normalmente. (Já os bancos não conseguem operar confortavelmente nessa área cinzenta), acrescentou Butler

Veja também: Valor de mercado do USDC chega próximo a $80B em meio a 'fuga de capital' nos Emirados Árabes, diz analista

Diferencial de rendimento pode acelerar migração de depósitos

Outro ponto de atenção é a diferença crescente entre os rendimentos oferecidos por plataformas de stablecoins e os disponíveis em contas bancárias tradicionais. Butler explicou que exchanges costumam pagar entre 4% e 5% sobre saldos em stablecoins, enquanto a média das contas poupança nos EUA rende menos de 0,5%.

Segundo ele, a história mostra que depositantes buscam rapidamente melhores rendimentos, citando como exemplo a migração de recursos para fundos de mercado monetário nos anos 1970. Atualmente, esse movimento pode ser ainda mais ágil, já que transferir valores do banco para stablecoin leva apenas alguns minutos e o diferencial é maior.

Ao mesmo tempo, Fabian Dori, diretor de investimentos da Sygnum, avalia que a diferença competitiva entre bancos e plataformas de cripto é relevante, mas ainda não crítica. Ele acredita ser improvável uma fuga massiva de depósitos no curto prazo, pois instituições continuam priorizando confiança, regulamentação e resiliência operacional.

(Mas essa assimetria pode acelerar a migração nas margens, especialmente entre empresas, usuários de fintechs e clientes globais que já estão confortáveis em movimentar liquidez entre plataformas), disse Dori. (Quando as stablecoins forem encaradas como dinheiro digital produtivo, e não apenas ferramenta para negociação cripto, a pressão competitiva sobre os depósitos bancários ficará muito mais visível), acrescentou ele.

Limites ao rendimento podem empurrar atividade para o exterior

Butler ainda alertou que tentativas de restringir o rendimento gerado por stablecoins podem acabar empurrando a atividade para ambientes menos regulados. Pelas regras atuais, emissores de stablecoins nos EUA estão proibidos de pagar rendimento direto aos detentores. Porém, exchanges conseguem ofertar retornos via programas de empréstimos, staking ou recompensas promocionais.

Se forem impostas restrições mais amplas, o capital pode migrar para alternativas como tokens sintéticos de dólar. Produtos do tipo USDe da Ethena geram rendimento via mercados de derivativos, e não reservas tradicionais. Esses mecanismos conseguem pagar rendimento, mesmo se stablecoins reguladas forem proibidas de fazê-lo.

Se essa tendência ganhar força, os reguladores podem enfrentar exatamente o efeito oposto ao desejado, pois mais capital busca estruturas offshore, com menos proteção ao consumidor, de acordo com Butler. (O capital nunca para de buscar retorno), afirmou.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto