Bitcoin subiu 655% da última vez que essa métrica de oferta em lucro caiu para 50%

MercadosPublicado27 de mar. de 2026

A oferta total de Bitcoin (BTC) em lucro caiu abaixo de 50% em fevereiro, um nível associado a fases anteriores de acumulação do BTC. Os dados apontam para um resultado semelhante?

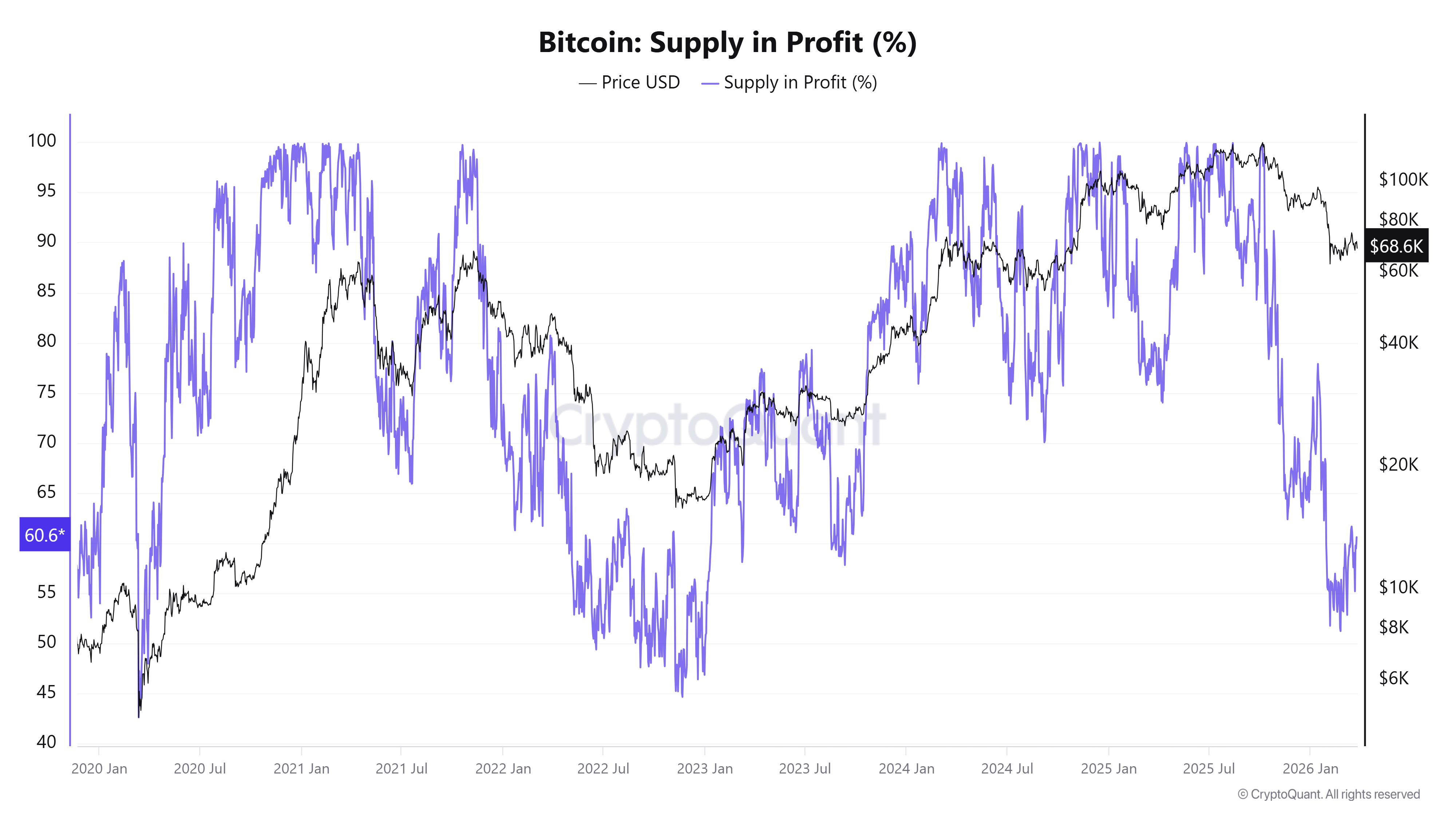

A oferta total de Bitcoin (BTC) em lucro está em 60,6% na quinta-feira, continuando a se mover dentro de uma faixa historicamente associada a resets de ciclo de mercado. A métrica havia caído para 50,8% em 5 de fevereiro, seu nível mais baixo desde 2 de janeiro de 2023, deixando uma grande parcela dos holders no ponto de equilíbrio ou em prejuízo.

Condições semelhantes em ciclos anteriores precederam fortes movimentos de alta. Em janeiro de 2023, o BTC era negociado a US$ 16.682 quando os níveis de lucratividade eram comparáveis, em 51%, antes de subir 655% até US$ 126.000 em 2025.

Uma configuração semelhante ocorreu em março de 2020, quando a oferta total em lucro caiu abaixo de 50% enquanto o BTC era negociado a US$ 6.500, antes de subir até US$ 69.000 em 2021.

A lucratividade do Bitcoin retorna a níveis-base de ciclos anteriores

Nos últimos cinco anos, a faixa de lucratividade entre 50% e 60% tem repetidamente marcado períodos em que uma grande parte dos holders estava próxima do preço médio de custo do BTC. Isso comprime os ganhos não realizados em toda a rede e reduz o incentivo para vender em momentos de fraqueza.

Oferta de Bitcoin em Lucro (%). Fonte: CryptoQuant

É importante observar que a métrica não identifica um fundo de preço. Ela delimita uma zona onde a acumulação de longo prazo levou a altos retornos, enquanto a pressão de venda no lado negativo diminuiu.

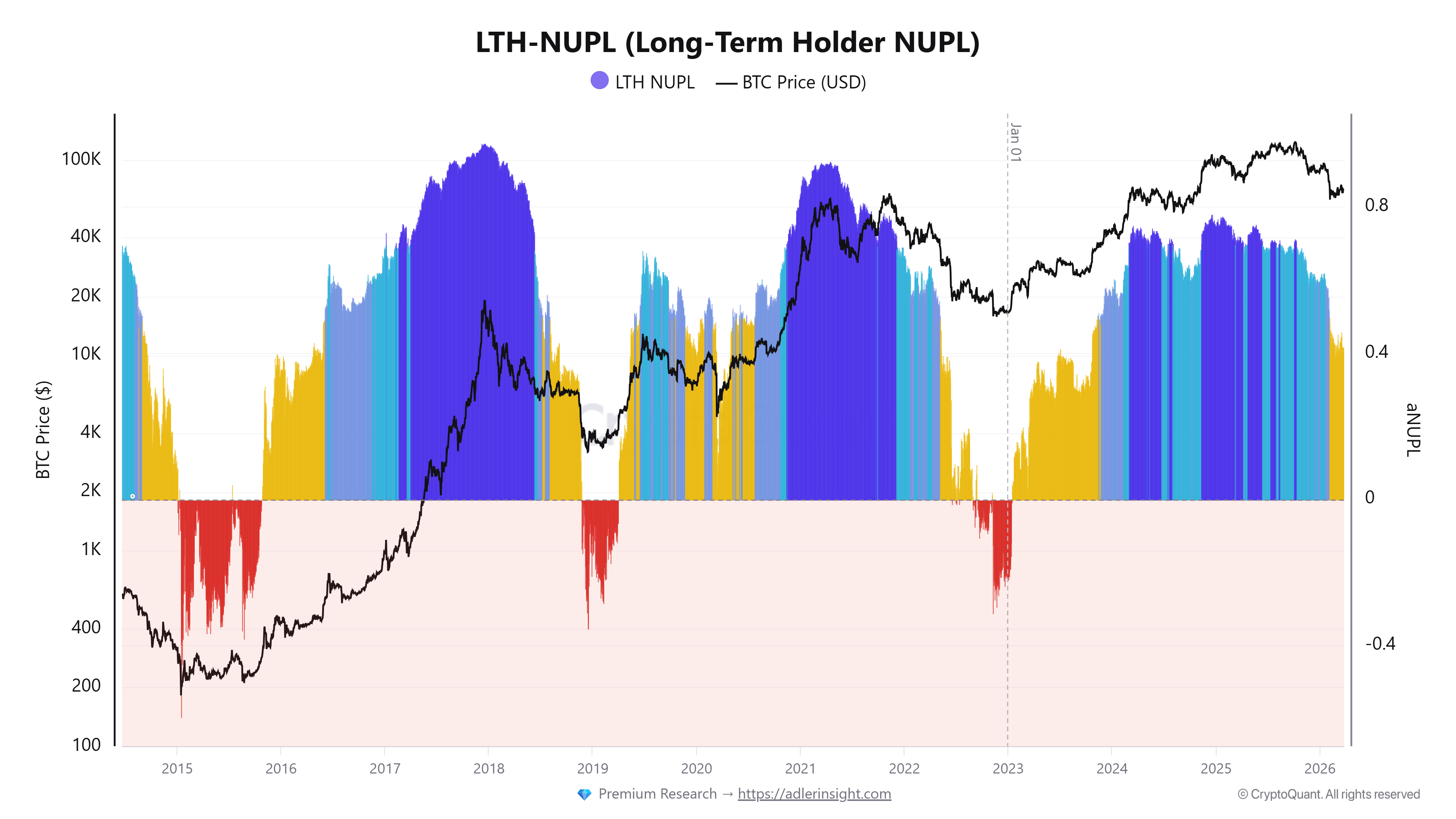

Em ciclos anteriores, os fundos de preço do Bitcoin foram formados quando o Net Unrealized Profit/Loss dos holders de longo prazo (LTH-NUPL) se tornou negativo, como visto nos bear markets de 2015, 2018 e 2022. Essa fase marcou um período em que os investidores de longo prazo estavam segurando em prejuízo.

No entanto, a leitura atual do LTH-NUPL está próxima de 0,40, o que significa que os holders de longo prazo ainda estão confortavelmente em lucro, mesmo com a lucratividade total da oferta próxima das mínimas do ciclo de mercado.

Dados Bitcoin LTH-NUPL. Fonte: CryptoQuant

Essa diferença destaca uma mudança no ambiente de mercado. Uma parcela crescente da oferta de Bitcoin agora é detida por entidades corporativas e fundos negociados em bolsa (ETFs) à vista, que juntos controlam cerca de 15,8% da oferta circulante, ou seja, 3.319.677 BTC.

Esses participantes geralmente operam com horizonte de longo prazo e menor sensibilidade às oscilações de preço de curto prazo.

Como resultado, a compressão da lucratividade no mercado de BTC não se traduz no mesmo nível de venda forçada por holders de longo prazo observado nos ciclos anteriores de 2015, 2018 e 2022.

Essa mudança ajuda a explicar por que a oferta total em lucro pode revisitar zonas históricas de acumulação enquanto a lucratividade dos holders de longo prazo permanece elevada.

Fluxos de BTC em exchanges se alinham com modelos de valuation

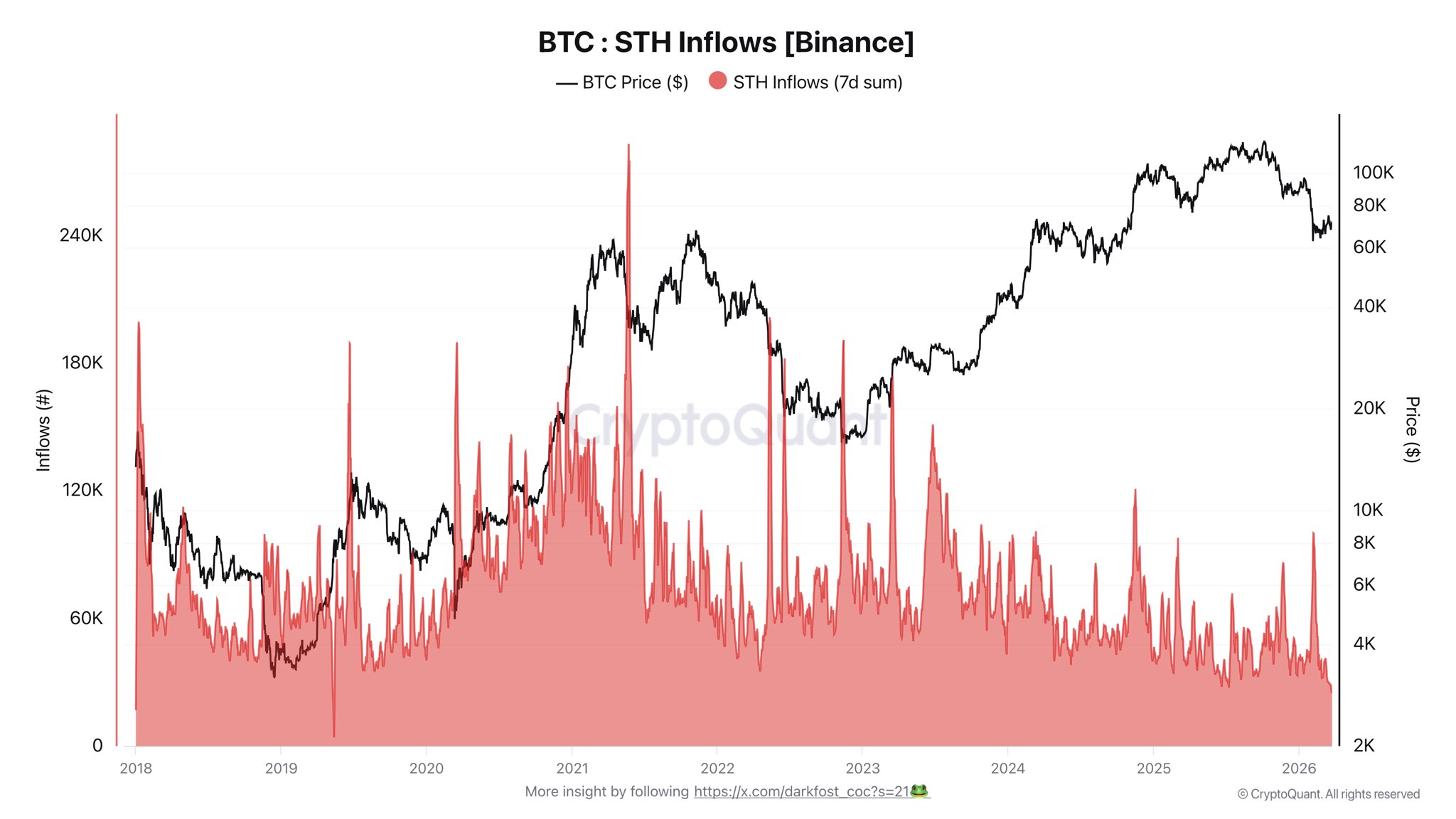

Os fluxos de BTC de holders de curto prazo para a Binance caíram para 25.000 BTC em 25 de março. O analista cripto Darkfost disse que este é um novo fundo de mercado, abaixo de aproximadamente 100.000 BTC durante o sell-off do início de fevereiro. Essa queda mostra uma clara redução na venda reativa por participantes mais novos do mercado.

Entradas de Bitcoin STH na Binance. Fonte: CryptoQuant

Enquanto isso, o analista cripto GugaOnChain observou que modelos de valuation podem ajudar a identificar onde pode surgir estresse mais profundo no mercado de BTC. Métricas como market-value to realized-value (MVRV) abaixo de 1, NUPL abaixo de -0,2 e Puell Multiple próximo de 0,35 historicamente apareceram durante períodos de forte pressão de varejo e condições de subvalorização.

Embora esses indicadores não prevejam os fundos exatos do mercado, eles destacam zonas onde o risco de queda foi historicamente limitado em relação ao potencial de alta de longo prazo, oferecendo uma visão mais clara do posicionamento geral do mercado.

Este artigo é produzido de acordo com a Política Editorial da Cointelegraph e destina-se apenas a fins informativos. Não constitui aconselhamento de investimento ou recomendações. Todos os investimentos e negociações envolvem riscos; os leitores são incentivados a realizar pesquisas independentes.

Mais sobre o assunto