97% dos bancos centrais rejeitam Bitcoin em reservas soberanas, mas veem potencial na tokenização

Últimas NotíciasPublicado2 de dez. de 2025

Relatório do OMFIF revela que só 3% dos bancos centrais consideram incluir Bitcoin em suas reservas nos próximos anos.

Resumo da notícia:

- 97% dos bancos centrais rejeitam a inclusão de Bitcoin e stablecoins em reservas soberanas.

- Principais objeções são riscos de volatilidade, segurança e falta de regulamentação.

- Em contrapartida, cresce o interesse pela tokenização de ativos reais para modernização de infraestruturas financeiras.

A adoção do Bitcoin (BTC) como ativo de reserva soberana está fora dos planos de 97% dos bancos centrais, de acordo com o relatório “Global Public Investor 2025”, do OMFIF (Fórum Oficial de Instituições Monetárias e Financeiras).

Segundo especialistas em reservas soberanas do Banco Mundial citados no relatório, não só o Bitcoin, mas os criptoativos em geral, não cumprem os requisitos básicos de um ativo de reserva.

Em um cenário de fragmentação macroeconômica e geopolítica, a inclusão de ativos alternativos como o Bitcoin nas reservas soberanas ainda se limita a países periféricos. Mesmo entre os 3% que já possuem ou consideram a inclusão do Bitcoin na composição de suas reservas, a decisão de investimento no criptoativo é antes uma aposta do que uma política baseada em fundamentos.

Portanto, segundo o relatório, esses movimentos não devem ser considerados uma validação do Bitcoin enquanto ativo soberano.

4 fatores que inviabilizam a adoção do Bitcoin como ativo de reserva soberana

O relatório da OMFIF identifica quatro obstáculos para a adoção do Bitcoin em nível governamental. Em primeiro lugar, o Bitcoin é considerado um ativo de risco, cujo valor deriva mais da especulação do que de suas propriedades de descentralização e escassez.

Apesar do histórico de valorização exponencial ao longo de seus 17 anos de existência, oscilações bruscas de preço no curto prazo se opõem ao objetivo de preservação de capital e previsibilidade das reservas soberanas.

Além disso, o mercado de criptoativos introduz vetores de ataque significativos, incluindo a possibilidade de hacks, fraude e falhas de custódia, que são inaceitáveis para gestores de fundos soberanos.

A liquidez do mercado de criptomoedas também é considerada um fator de risco já que historicamente se mostra altamente suscetível ao sentimento do mercado. O relatório argumenta que o Bitcoin é incapaz de absorver grandes liquidações sem impactar negativamente o seu preço no mercado à vista.

A ausência de um marco regulatório global robusto e consistente torna a integração do Bitcoin a reservas soberanas um movimento de altíssimo risco. Os arcabouços jurídicos fragmentados, com abordagens distintas em diferentes jurisdições, adiciona riscos de reputação inaceitáveis aos bancos centrais, segundo o OMFIF.

O relatório afirma que o Bitcoin ainda não possui casos de uso testados e validados no sistema financeiro internacional. O ativo não é utilizado para o faturamento comercial nem para a liquidação de transações transfronteiriças em larga escala.

Além disso, persiste a percepção de que os principais casos de uso do Bitcoin ainda estão ligados a atividades ilícitas, como aponta o analista Paul Blustein, autor do livro “King Dollar: The Past and Future of the World’s Dominant Currency” (Rei Dólar: O Passado e o Futuro da Moeda Dominante do Mundo, em tradução livre).

Edit the caption here or remove the text

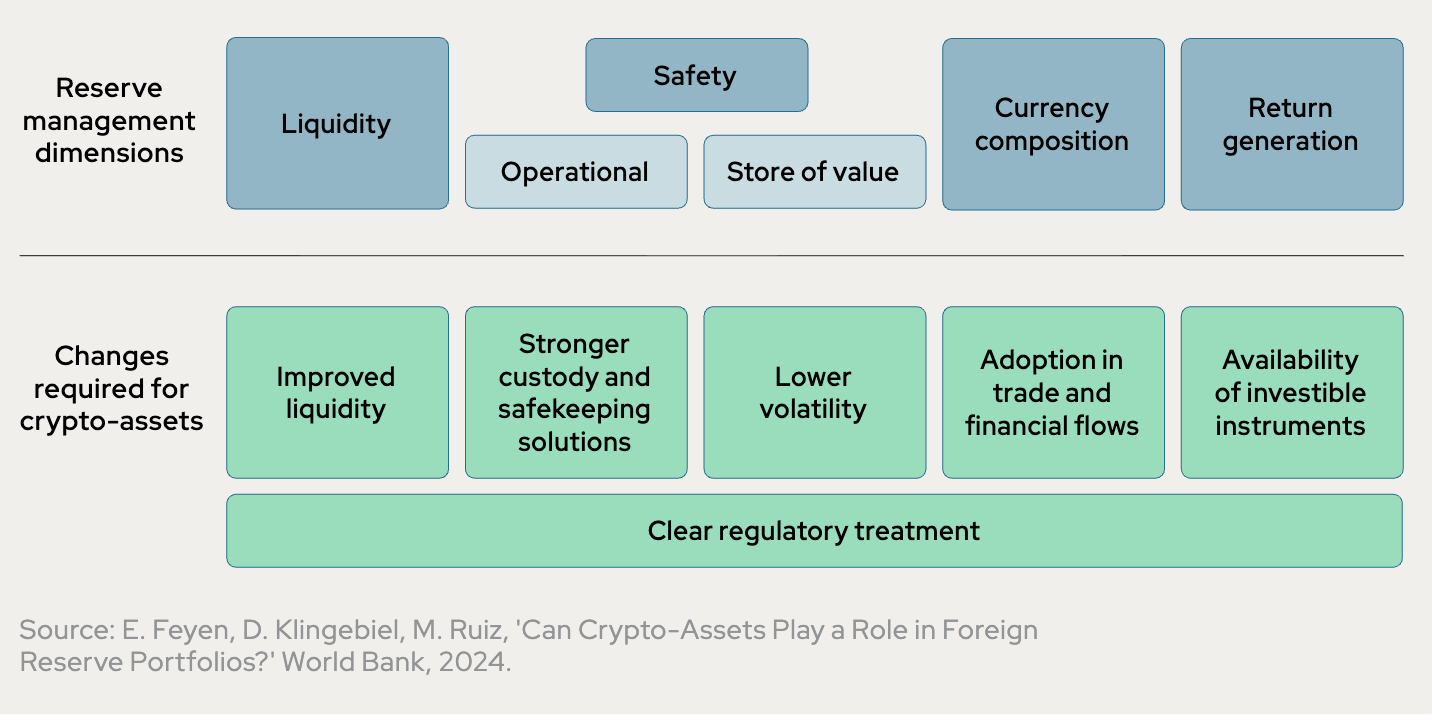

Qualidades de ativos de reserva soberana e adequações necessárias para que ativos digitais se enquadrem na catecoria. Fonte: Global Public Investor 2025 (OMFIF)

O relatório não apresenta dados ou análises sobre os impactos da adoção do Bitcoin como ativo de reserva em países como El Salvador ou Butão para validar a argumentação apresentada.

Stablecoins desafiam a soberania monetária de países em desenvolvimento

Apesar do ceticismo em relação ao Bitcoin, uma pequena fração de bancos centrais demonstra interesse em explorar o potencial dos ativos digitais sob uma perspectiva de longo prazo – e não como uma tendência iminente.

As stablecoins apresentam-se como uma opção óbvia, diante da crescente adoção em nível institucional e do seu propósito fundamental de manter a paridade com moedas fiduciárias, eliminando o fator volatilidade.

No entanto, segundo o relatório, as stablecoins em seu modelo atual ainda não são instrumentos adequados para exposição ao dólar em reservas soberanas.

À medida que reforçam a dominância do dólar no sistema financeiro internacional, as stablecoins ameaçam a soberania monetária de outras nações. A disseminação global de "dólares digitais" emitidos por entidades privadas pode minar a capacidade de bancos centrais, especialmente em economias menores e em desenvolvimento, de controlar sua própria política monetária.

Esse fenômeno, conhecido como “substituição de moeda”, enfraquece a soberania das instituições financeiras e dificulta o desenvolvimento de um sistema independente. A adoção de uma stablecoin estrangeira como ativo de reserva poderia, paradoxalmente, acelerar a perda de controle monetário que a própria reserva se destina a proteger, argumenta o relatório.

Bancos centrais priorizam tokenização de ativos

A rejeição das stablecoins desloca o foco do interesse dos bancos centrais em ativos digitais para a modernização das infraestruturas de emissão, negociação e custódia de ativos financeiros tradicionais por meio da tokenização de ativos reais (RWA) e de tecnologias de registro distribuído.

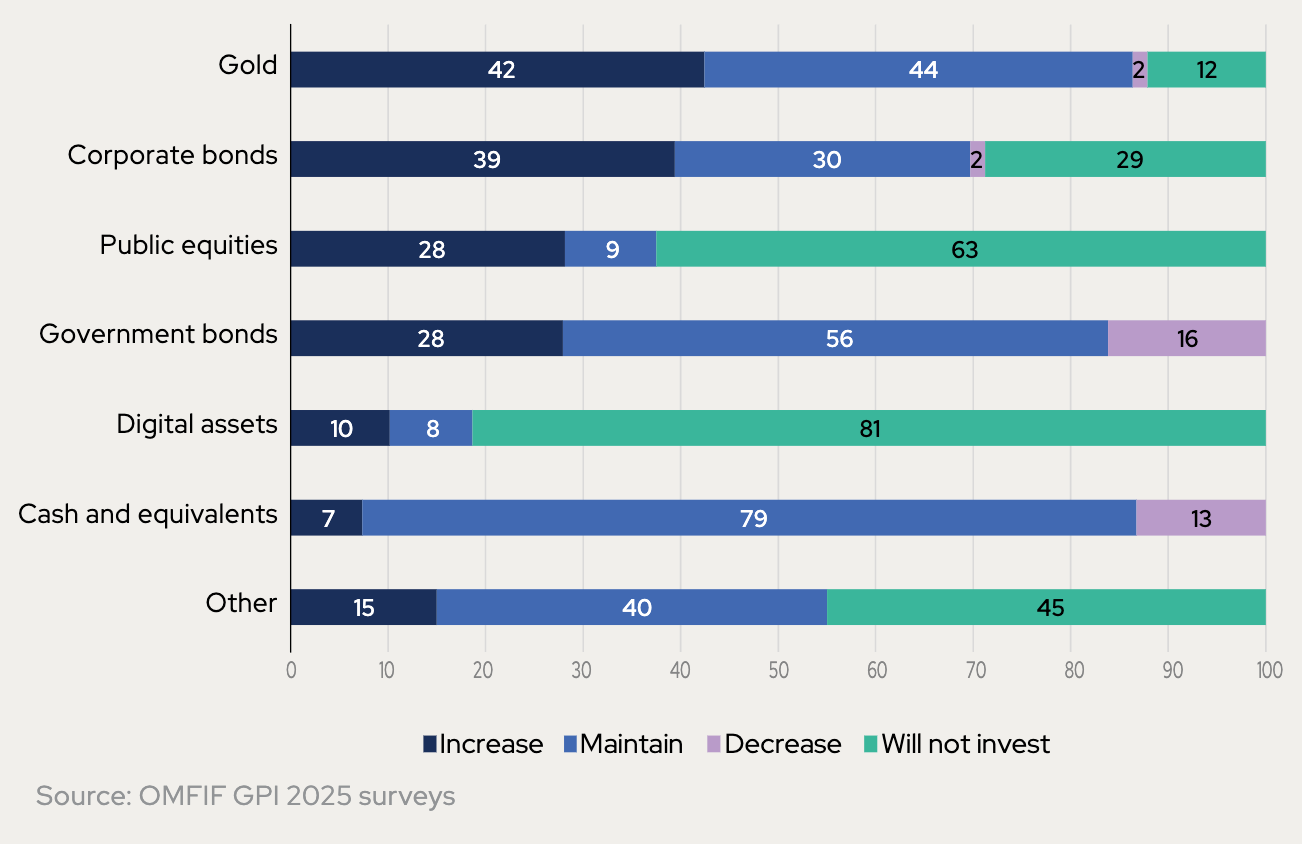

O relatório destaca que 10% dos bancos centrais planejam aumentar suas alocações em ativos digitais na próxima década, com um foco principal em “títulos tokenizados.” Inclusive, alguns experimentos já estão sendo realizados nesse sentido.

Segundo o relatório, a criação de plataformas digitais de liquidação multi-ativos, alimentadas por contratos inteligentes, tem o potencial de automatizar o ciclo de vida de produtos financeiros — da emissão e alocação de pedidos, passando pelo cálculo e liquidação de margens de variação, até o vencimento — reduzindo os riscos de crédito de contraparte. Ainda assim, 81% das instituições não têm planos de incluir nenhuma categoria de ativos digitais em suas reservas nos próximos cinco a dez anos.

Edit the caption here or remove the text

Estratégias de diversificação nos próximos 5 a 10 anos. Fonte: Global Public Investor 2025 (OMFIF)

Apesar de reconhecer o potencial inovador da tokenização, o relatório destaca que a implementação em larga escala é complexa e ainda enfrenta obstáculos relevantes.

Para que a tecnologia possa entrar em produção em larga escala, será preciso criar novos modelos de governança para gerir redes distribuídas que envolvem múltiplos participantes do setor público e privado.

O processo de transição do sistema legado para um ambiente 100% digital deve ser conduzido de forma gradual, minimizando riscos operacionais e de fragmentação do mercado em múltiplas plataformas permissionadas sem interoperabilidade entre si.

Para que o sistema prospere, será necessária a adoção de “protocolos abertos e colaborativos”, afirma o relatório:

“Assim como a internet floresceu com base em padrões abertos, a infraestrutura financeira do futuro exigirá colaboração interinstitucional para garantir a interoperabilidade e a aceitação em larga escala.”

O relatório conclui que o futuro das reservas soberanas não aponta para a substituição de moedas fiduciárias por criptomoedas descentralizadas, mas sim para a integração gradual e criteriosa da DLT como uma ferramenta para modernizar a infraestrutura dos mercados financeiros. O foco está em aumentar a eficiência, reduzir riscos e criar novas funcionalidades, não em adotar ativos especulativos.

Até que haja progressos significativos em termos de estabilidade, regulamentação e liquidez, os criptoativos permanecerão “fora do domínio da gestão de reservas dos bancos centrais”, afirmam especialistas do Banco Mundial citados no relatório.

Conforme noticiado recentemente pelo Cointelegraph Brasil, membros do governo brasileiro e do Congresso Nacional têm discutido alternativas para a criação de uma reserva soberana de Bitcoin no Brasil, ainda que à parte das reservas soberanas mantidas pelo Banco Central.

Segundo Pedro Guerra, assessor especial do Vice Presidente Geraldo Alckmin, há um embate entre modelos centralizados e descentralizados de governança e gestão. Mesmo com tensões naturais decorrentes das inovações tecnológicas, Guerra acredita que a tendência é de avanço, mas depende de um esforço contínuo: sensibilizar, esclarecer e construir pontes entre governo, empresas e sociedade.

A Cointelegraph está comprometida com um jornalismo independente e transparente. Este artigo de notícias é produzido de acordo com a Política Editorial da Cointelegraph e tem como objetivo fornecer informações precisas e oportunas. Os leitores são incentivados a verificar as informações de forma independente. Leia a nossa Política Editorial https://cointelegraph.com.br/editorial-policy

Mais sobre o assunto