Durante anos, o mercado de criptomoedas prosperou com fluxos de capital especulativo e a popularidade explosiva dos tokens e aplicativos de finanças descentralizadas (DeFi).

Isso continua valendo para setores em ascensão, como exchanges descentralizadas de contratos perpétuos e mercados de previsão. Mas, à medida que Wall Street avança na tokenização de ativos do mundo real (RWAs), nem todos os sistemas existentes do setor atendem ao tipo de produto financeiro que as instituições querem levar para a blockchain.

Um dos autores do padrão de token ERC-7943 (uRWA), recentemente finalizado, afirmou que a infraestrutura fragmentada que sustenta grande parte da DeFi não foi projetada para ativos financeiros regulados, que frequentemente exigem estruturas de identidade e padrões de interoperabilidade.

“Se você quer levar ativos regulados para a blockchain, não há como escapar das regulamentações”, disse Dario Lo Buglio, cofundador e chefe de blockchain da plataforma de tokenização Brickken, ao Cointelegraph.

“Você ainda pode continuar jogando seu jogo de pirata na DeFi sem ativos regulados.”

Veteranos da DeFi têm receio de funções de congelamento em tokens, mas esses mesmos controles atraem as instituições. Fonte: ethereum.org

Padrões existentes não cobrem todos os casos de uso de RWAs

Outro padrão de token, o ERC-3643, também conhecido como T-REX (Token for Regulated Exchanges), é uma das principais estruturas utilizadas para valores mobiliários tokenizados na Ethereum.

O padrão já inclui muitos dos recursos de conformidade exigidos pelas instituições, como permissões baseadas em identidade e mecanismos que permitem aos emissores intervir em circunstâncias específicas.

Segundo Lo Buglio, a estrutura foi desenvolvida principalmente para valores mobiliários e não necessariamente se adapta à gama mais ampla de ativos tokenizados que agora está entrando nos mercados baseados em blockchain. Como resultado, a interoperabilidade se torna cada vez mais difícil à medida que mais instituições experimentam levar produtos financeiros tradicionais para a blockchain.

“À medida que a tokenização se torna mais fácil, o problema mais difícil passa a ser fazer esses ativos funcionarem em diferentes sistemas de conformidade, custodiantes, exchanges, carteiras e plataformas institucionais”, disse Markus Levin, cofundador da XYO, ao Cointelegraph.

Levin afirmou que padrões como o uRWA podem ajudar a padronizar a forma como ativos tokenizados carregam informações relacionadas à identidade, permissões, exigências regulatórias e regras de transferência entre sistemas baseados na Ethereum.

“Se for bem implementado, isso torna os ativos regulados muito mais fáceis de movimentar, verificar e integrar, sem que cada instituição precise construir sua própria infraestrutura isolada”, afirmou.

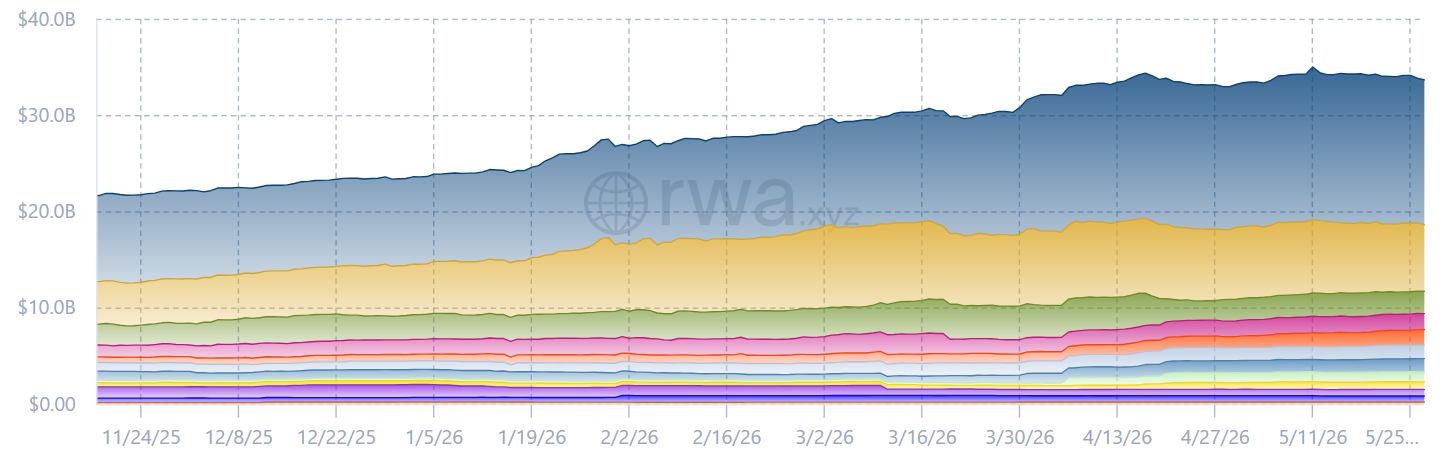

Os RWAs tokenizados cresceram de aproximadamente US$ 6,4 bilhões no início de 2025 para cerca de US$ 34 bilhões até quinta-feira, segundo dados da RWA.xyz. O Standard Chartered estima que esse valor alcance US$ 2 trilhões até o fim de 2028, enquanto o Boston Consulting Group projeta US$ 18,9 trilhões até 2033.

Em métricas que classificam as stablecoins como RWAs, a capitalização total de mercado está se aproximando de US$ 340 bilhões. Fonte: RWA.xyz

Levin acrescentou que as instituições têm priorizado principalmente ativos com fluxos de caixa previsíveis, rendimento real e estruturas jurídicas consolidadas.

“O mercado está tokenizando aquilo que mais se beneficia de liquidação mais rápida, garantias programáveis e menor atrito operacional”, disse.

Privacidade surge como próxima exigência institucional

A privacidade continua sendo outro grande obstáculo para instituições que experimentam finanças on-chain, especialmente para empresas que não querem expor atividades de portfólio ou fluxos de transações em blockchains públicas.

“Não queremos que a BlackRock liste todo o seu portfólio na blockchain de forma transparente para todos, mas ela ainda quer realizar transações on-chain”, afirmou.

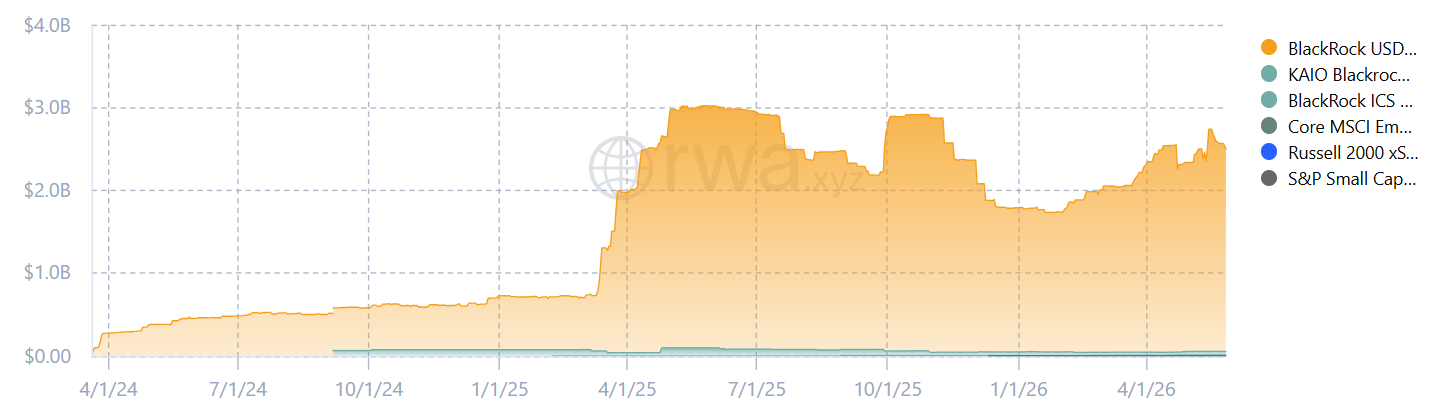

O fundo institucional de liquidez da BlackRock possui cerca de US$ 2,5 bilhões. Fonte: RWA.xyz

Lo Buglio argumentou que muitas das estruturas atuais de tokenização foram originalmente projetadas para sistemas públicos baseados na Ethereum e nem sempre se adaptam bem a blockchains focadas em privacidade, onde os modelos de transação e as estruturas de dados frequentemente diferem dos ambientes tradicionais compatíveis com EVM.

A Canton Network, lançada com apoio de empresas como Goldman Sachs, Microsoft e Cboe Global Markets, foi desenvolvida com foco na coordenação financeira entre instituições preservando a privacidade.

Diferentemente das blockchains públicas, onde a atividade das transações é amplamente visível para toda a rede, a Canton permite que os dados permaneçam visíveis apenas para os participantes relevantes, ao mesmo tempo em que sincroniza a liquidação entre instituições.

Sua arquitetura tem incomodado alguns desenvolvedores, que argumentam que a rede não possui características consideradas essenciais em blockchains públicas, incluindo um estado global compartilhado.

O debate reflete uma divisão crescente entre a infraestrutura DeFi nativa do mercado de criptomoedas e os tipos de sistemas baseados em blockchain que muitas grandes instituições financeiras parecem mais dispostas a adotar para ativos regulados.

Agentes de IA podem levar os RWAs além da TradFi

Grande parte das discussões atuais sobre RWAs tokenizados tem se concentrado em bancos e sistemas institucionais. Mas alguns desenvolvedores acreditam que a infraestrutura que está sendo construída para RWAs pode eventualmente evoluir para sistemas financeiros operados por máquinas.

“À medida que agentes de IA começarem a movimentar capital de forma autônoma, eles precisarão de ativos que existam on-chain em um formato que possam ler e utilizar”, disse Taran Dhillon, chefe de ativos digitais da empresa de tokenização Kula, ao Cointelegraph.

Segundo Dhillon, muitos RWAs produtivos ainda permanecem amplamente desconectados dos sistemas financeiros automatizados porque carecem de uma infraestrutura digital padronizada.

“Os padrões que estão sendo desenvolvidos hoje precisam funcionar entre diferentes jurisdições e classes de ativos, e não apenas dentro dos corredores já estabelecidos dos mercados financeiros tradicionais”, afirmou.

Lo Buglio também argumentou que o ERC-7943 foi concebido menos como uma implementação dominante única e mais como uma estrutura que permite que ativos tokenizados se movimentem entre ambientes de blockchain cada vez mais interconectados.

O ERC-7943 avançou para a fase “final” do processo de Proposta de Melhoria da Ethereum (EIP) na quarta-feira, o que significa que os desenvolvedores podem implantar contratos baseados no padrão sem esperar novas alterações na especificação. A próxima etapa provavelmente será focada na adoção por plataformas de ativos tokenizados.

O surgimento de mais um padrão de tokenização pode não resolver imediatamente o problema de falta de padronização que busca abordar.

Lo Buglio reconheceu que o ERC-7943 foi intencionalmente projetado como uma estrutura mais flexível e menos prescritiva do que alguns padrões anteriores.

Grandes instituições financeiras e desenvolvedores da blockchain continuam experimentando infraestruturas proprietárias e sistemas personalizados de conformidade regulatória.