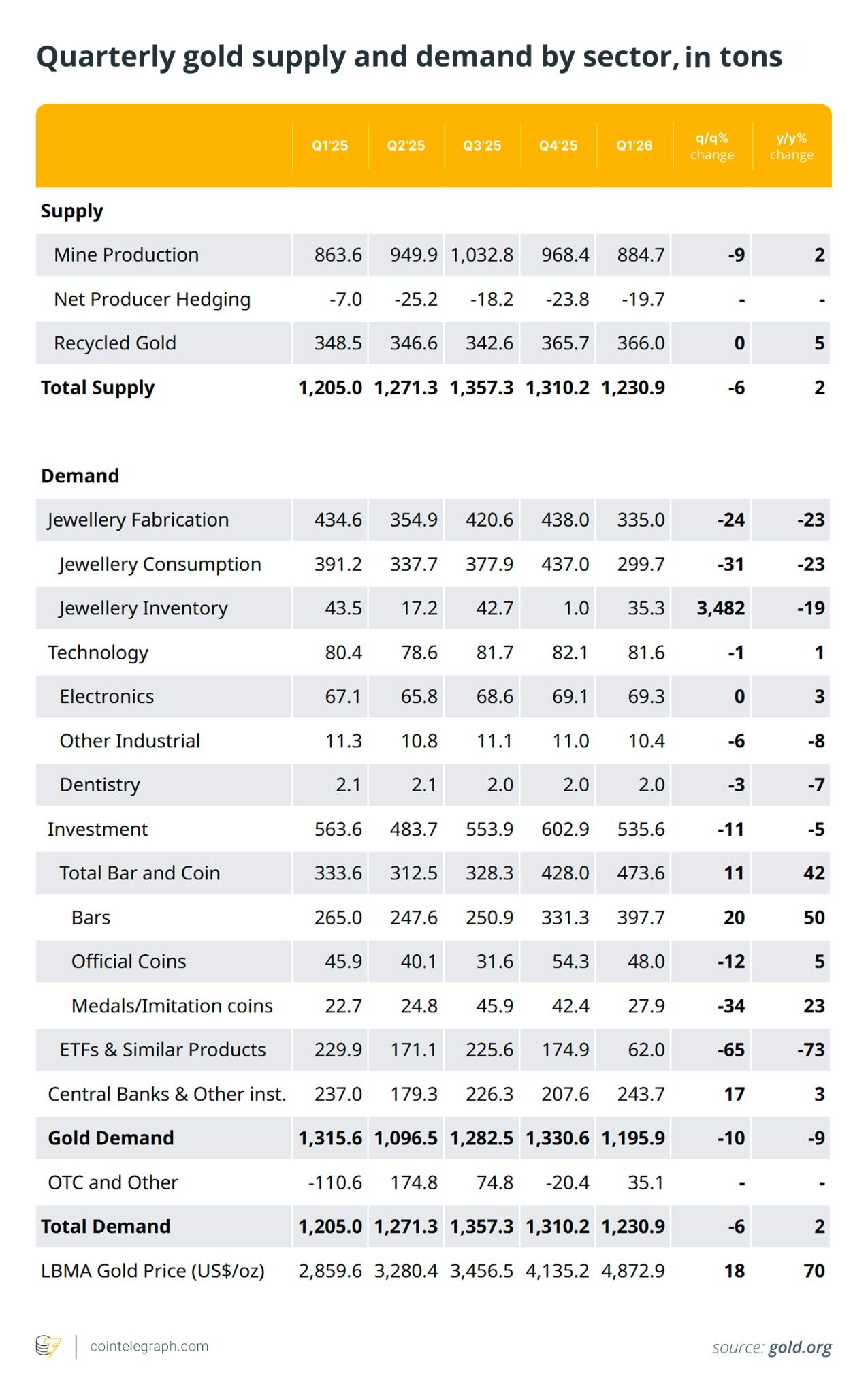

Metal antigo, dinheiro novo: A mesma questão

Bancos centrais estão testando plataformas de liquidação baseadas em blockchain, desenvolvendo moedas digitais de bancos centrais (CBDCs) e analisando ativos tokenizados. Moedas digitais e tokens estão ganhando espaço nas finanças globais.

Quando se trata de proteger reservas nacionais, no entanto, a grande maioria ainda recorre ao ouro.

Essa diferença destaca uma realidade central da política monetária: tecnologia de ponta não qualifica automaticamente um ativo para o status de reserva. Bancos centrais estão focados principalmente em preservar liquidez, credibilidade e estabilidade, em vez de buscar oportunidades de crescimento. Eles procuram ativos capazes de resistir a guerras, sanções econômicas, colapsos bancários, inflação descontrolada e choques geopolíticos.

Para a maioria das autoridades monetárias, o ouro continua atendendo a esses critérios exigentes de forma mais confiável do que criptomoedas ou outros ativos digitais.

O que bancos centrais exigem de ativos de reserva

Reservas oficiais ajudam a estabilizar taxas de câmbio e cobrir necessidades de pagamentos externos. Elas também sustentam importações essenciais durante emergências e reforçam a confiança na moeda nacional.

Esses ativos precisam, portanto, atender a critérios rigorosos, incluindo alta liquidez, ampla aceitação internacional, relativa estabilidade de preço e fortes proteções legais. Acima de tudo, precisam preservar valor quando os sistemas financeiros enfrentam forte pressão.

A gestão de reservas é fundamentalmente diferente de estratégias típicas de investimento. Enquanto investidores privados e fundos podem aceitar fortes oscilações de preço em busca de retornos maiores, bancos centrais geralmente buscam ativos que limitem a volatilidade e preservem liquidez em períodos de estresse.

O Fundo Monetário Internacional (FMI) inclui o ouro monetário entre os ativos de reserva oficiais dentro da estrutura monetária internacional. Para bancos centrais, o ouro não é apenas uma commodity. É um ativo de reserva consolidado ao longo do tempo, valorizado por sua liquidez, credibilidade histórica e independência em relação a qualquer emissor único.

Apesar do rápido crescimento dos ativos digitais, eles ainda não atendem completamente a essas exigências de gestão de reservas.

Você sabia? Os EUA possuem mais de 8 mil toneladas métricas de ouro, tornando-se o maior detentor oficial de ouro do mundo. Cerca de metade do ouro armazenado pelo Tesouro dos EUA fica em Fort Knox, instalação que se tornou um poderoso símbolo de segurança monetária e riqueza nacional.

Por que o ouro mantém a confiança institucional

A principal força do ouro não está na inovação ou no potencial de rendimento, mas na profunda confiança construída ao longo de séculos.

Bancos centrais possuem amplo histórico sobre o comportamento do ouro durante períodos de inflação, conflitos, sanções e turbulência financeira. As reservas em ouro antecedem sistemas digitais modernos e sobreviveram a repetidas mudanças na ordem monetária global.

Diferentemente das moedas fiduciárias, o ouro não está ligado à credibilidade financeira de um único país. Diferentemente de ações ou títulos, não depende de um emissor corporativo. Essa independência é particularmente valiosa em períodos de maior tensão geopolítica.

Dados acompanhados pelo World Gold Council, com base em estatísticas do FMI e outras fontes oficiais, mostram que bancos centrais de economias desenvolvidas e emergentes continuam mantendo reservas substanciais de ouro. Estados Unidos, Alemanha, Itália e França possuem milhares de toneladas, enquanto China e Índia também permanecem entre os maiores detentores oficiais de ouro do mundo. Isso reflete o papel consolidado do ouro na gestão de reservas nacionais.

Por que a demanda de bancos centrais por ouro continua forte

Bancos centrais continuam acumulando ouro mesmo com moedas digitais e tecnologias financeiras remodelando as finanças globais. A demanda oficial por ouro permanece historicamente elevada nos últimos anos.

Segundo o Banco Central Europeu (BCE), compras de ouro por bancos centrais representaram mais de um quinto da demanda global pelo metal em 2024. Uma pesquisa de 2025 do World Gold Council mostrou que 43% dos bancos centrais participantes esperavam aumentar suas reservas de ouro nos 12 meses seguintes, enquanto 95% acreditavam que as reservas globais de ouro dos bancos centrais continuariam crescendo.

Diversos fatores ajudam a explicar essa demanda, incluindo preocupações com inflação, risco geopolítico e dependência de moedas estrangeiras ou de infraestrutura financeira externa.

O congelamento de ativos do banco central russo após a invasão da Ucrânia pela Rússia demonstrou que ativos de reserva mantidos no exterior podem se tornar inacessíveis sob sanções. O BCE relacionou o aumento subsequente da demanda oficial por ouro, em parte, aos riscos geopolíticos e preocupações com sanções.

O ouro se destaca nesse contexto porque, quando mantido diretamente sob controle de um país, não depende de um emissor ou de uma rede estrangeira de pagamentos. Isso não torna o ouro imune a todos os riscos, mas pode reduzir a exposição ao congelamento de ativos mantidos por meio de instituições financeiras externas.

Essas características reforçaram a atratividade do ouro para alguns gestores de reservas que buscam diversificação e resiliência em períodos de tensão geopolítica.

Você sabia? O ouro físico mantido por bancos centrais não depende de eletricidade, acesso à internet ou redes de software para existir como ativo de reserva. Durante uma interrupção digital, ele pode permanecer sob controle do banco central e manter seu status como ativo de reserva reconhecido internacionalmente.

Por que o ouro é menos exposto ao controle político

Um dos principais pontos fortes do ouro como ativo de reserva é que ele não depende de um único emissor ou instituição. Títulos do governo, por outro lado, dependem, em última instância, da credibilidade financeira e das decisões políticas do país emissor.

Reservas em moedas estrangeiras e contas mantidas no exterior também podem ser afetadas por sanções, disputas legais ou tensões diplomáticas. O ouro físico mantido domesticamente não depende de um emissor estrangeiro, de uma rede externa de pagamentos ou de custodiante terceirizado. Essa característica pode ser especialmente valiosa para bancos centrais em períodos de maior risco geopolítico.

Os ativos digitais apresentam um conjunto diferente de desafios. Seu uso pode envolver dependência de softwares, segurança de rede, exchanges, custodiante e estruturas regulatórias em constante evolução. Até mesmo criptomoedas descentralizadas dependem de código funcional e redes distribuídas. Para muitos bancos centrais, esses fatores limitam a adequação dos ativos digitais como reservas.

Por que criptomoedas enfrentam barreiras como ativos de reserva

Criptomoedas têm atraído crescente atenção institucional, mas a maioria dos bancos centrais não as trata como ativos centrais de reserva.

A volatilidade continua sendo uma grande barreira. O Bitcoin e outras criptomoedas podem registrar fortes oscilações de preço em curtos períodos. Portfólios de reserva, por outro lado, geralmente são projetados para preservar liquidez, apoiar necessidades de pagamentos externos e manter estabilidade durante períodos de estresse. Grandes oscilações de preço podem dificultar o uso de criptomoedas para esses objetivos.

A incerteza jurídica e regulatória representa outro desafio. Regras relacionadas à custódia, tributação, obrigações de combate à lavagem de dinheiro (AML) e classificação de ativos variam entre jurisdições e continuam evoluindo. Bancos centrais geralmente preferem ativos de reserva com tratamento jurídico consolidado e infraestrutura de mercado bem desenvolvida.

Riscos operacionais e de segurança aumentam ainda mais a cautela. Manter criptomoedas pode envolver riscos cibernéticos, estruturas de custódia, gerenciamento de chaves privadas e dependência de redes operacionais. O ouro também possui custos de armazenamento e segurança, mas sua estrutura de gestão de reservas é muito mais consolidada. Falências de exchanges e grandes violações de segurança no setor cripto reforçaram ainda mais as preocupações oficiais.

Essas preocupações se refletem em posicionamentos institucionais públicos. Em abril de 2025, o presidente do Banco Nacional Suíço, Martin Schlegel, rejeitou adicionar Bitcoin às reservas do banco, citando volatilidade e liquidez insuficiente do mercado. O Banco Mundial também concluiu que criptoativos como Bitcoin e Ether não são atualmente adequados para portfólios de reservas de bancos centrais porque não atendem às principais exigências de gestão de reservas.

Por que bancos centrais continuam céticos em relação ao Bitcoin como “ouro digital”

Defensores do Bitcoin frequentemente o descrevem como “ouro digital”, apontando semelhanças como oferta limitada, ausência de emissor central e possibilidade de transferência fora dos canais bancários tradicionais. Os apoiadores argumentam que essas características podem torná-lo atraente em períodos de preocupação com desvalorização monetária ou aumento da dívida pública.

No entanto, gestores de reservas avaliam ativos com prioridades diferentes das de investidores individuais. Eles se concentram em liquidez durante períodos de estresse, tratamento jurídico e contábil, confiabilidade operacional, profundidade de mercado e adequação para sustentar obrigações financeiras nacionais.

A história relativamente curta do Bitcoin dificulta avaliar seu comportamento ao longo de décadas de crises monetárias, financeiras e geopolíticas. Sua volatilidade de preço e estrutura de mercado menos madura também continuam sendo barreiras relevantes para bancos centrais que analisam ativos de reserva.

O ouro, por outro lado, possui um papel muito mais consolidado na gestão oficial de reservas. O Banco Central Europeu informou que o ouro se tornou o segundo maior ativo de reserva global em preços de mercado em 2024, atrás apenas do dólar americano. O Bitcoin pode continuar atraindo interesse como ativo alternativo, mas sua adequação como ativo de reserva para bancos centrais ainda não foi comprovada.

Stablecoins trazem seus próprios desafios de credibilidade

Stablecoins são projetadas para manter um valor estável, mas levantam questões diferentes das criptomoedas, como o Bitcoin.

As stablecoins mais utilizadas dependem de emissores privados, ativos de reserva e mecanismos de resgate. Sua confiabilidade, portanto, depende não apenas da tecnologia, mas também da qualidade e liquidez das reservas, padrões de governança, supervisão regulatória e confiança no emissor. O Fundo Monetário Internacional (FMI) identifica emissão, mecanismos de resgate, ativos de reserva, custodiante e governança como componentes centrais das estruturas de stablecoins.

Redes de stablecoins podem oferecer pagamentos mais rápidos e eficientes. No entanto, esses benefícios não tornam automaticamente os tokens adequados como reservas de bancos centrais. Reguladores alertaram que estruturas de stablecoins amplamente utilizadas podem criar riscos à estabilidade financeira, especialmente se a confiança em seus lastros ou mecanismos de resgate enfraquecer em períodos de estresse.

Para gestores de reservas, depender de stablecoins emitidas por empresas privadas pode substituir um conjunto de riscos por outro, incluindo risco do emissor, risco da qualidade das reservas, risco de liquidez e incerteza regulatória.

Bancos centrais podem confiar na blockchain sem confiar em criptoativos como reserva

Bancos centrais não estão rejeitando a inovação digital. Muitos estão pesquisando ou testando dinheiro de banco central tokenizado, depósitos tokenizados e títulos tokenizados, além de plataformas programáveis projetadas para melhorar processos de liquidação.

O Banco de Compensações Internacionais (BIS) analisou como a tokenização pode reduzir atrasos, simplificar reconciliações e apoiar liquidações mais eficientes, preservando o papel do dinheiro de banco central no centro do sistema financeiro. Em seu relatório econômico anual de 2025, o BIS descreveu um modelo envolvendo reservas tokenizadas de bancos centrais, dinheiro de bancos comerciais e títulos do governo em uma plataforma compartilhada.

Essa distinção é importante. Um banco central pode explorar infraestrutura tokenizada para melhorias operacionais sem manter Bitcoin, stablecoins ou outros criptoativos como reservas.

Assim, bancos centrais podem apoiar sistemas digitais quando eles melhoram a eficiência, permanecendo cautelosos em relação a ativos que introduzem volatilidade, risco do emissor, preocupações com liquidez ou incerteza regulatória. Essa abordagem permite avaliar novas tecnologias sem alterar os princípios que orientam a gestão de reservas públicas.

As desvantagens do ouro são conhecidas, enquanto os riscos das criptomoedas ainda estão evoluindo

O ouro não é um ativo de reserva perfeito. Ele não gera rendimento, exige armazenamento seguro e pode apresentar oscilações relevantes de preço. Transportar e proteger grandes reservas físicas também envolve custos logísticos.

Os bancos centrais, no entanto, possuem estruturas consolidadas para administrar essas limitações.

Os criptoativos apresentam desafios mais novos e menos previsíveis, incluindo ameaças cibernéticas, riscos de custódia, problemas relacionados a protocolos, incerteza regulatória e falhas envolvendo exchanges ou outros prestadores de serviço.

Para bancos centrais, gestão de reservas não significa escolher o ativo mais novo ou mais empolgante. Significa manter ativos que permaneçam confiáveis e facilmente acessíveis durante uma crise.

O ouro possui desvantagens, mas bancos centrais sabem como administrá-las. Já os criptoativos ainda enfrentam questionamentos sobre oscilações de preço, regras jurídicas, segurança e liquidez em períodos de estresse. Até que essas preocupações sejam resolvidas, o ouro provavelmente continuará sendo um ativo de reserva fundamental para bancos centrais.

O que isso significa para investidores em criptomoedas

A cautela dos bancos centrais não reduz o potencial ou a utilidade dos ativos digitais. Ela apenas destaca a diferença entre um ativo que pode atrair investidores e outro considerado adequado para reservas nacionais.

Os ativos digitais podem continuar avançando em pagamentos, mercados tokenizados, sistemas de liquidação e produtos financeiros institucionais muito antes de bancos centrais considerarem manter criptomoedas como ativos centrais de reserva.

O Bitcoin e outras criptomoedas podem se tornar mais importantes no sistema financeiro global, mas competir com o ouro nos balanços oficiais exige mais do que interesse de mercado. Exige um longo histórico de resiliência, regulamentação mais clara, liquidez profunda e confiança sustentada entre gestores de reservas.

Essa mudança, caso aconteça, provavelmente levará tempo.

A confiança continua sendo o verdadeiro ativo de reserva

O ouro continua sendo uma parte importante das reservas de muitos bancos centrais porque oferece um longo histórico, liquidez profunda e independência em relação a um emissor único. Seu papel durante períodos de estresse financeiro e geopolítico também é mais compreendido do que o dos ativos digitais.

As criptomoedas oferecem novas possibilidades para pagamentos, liquidação e inovação financeira. No entanto, bancos centrais geralmente continuam vendo esses ativos como mais voláteis e menos consolidados como reservas do que o ouro.

O sistema financeiro do futuro pode incorporar tanto ouro quanto ativos digitais em funções diferentes. Por enquanto, bancos centrais que buscam ativos de reserva confiáveis em períodos de incerteza continuam depositando grande confiança no ouro.